Shale Gas - ข้อเท็จจริงที่ไม่มีอารมณ์ วิธีสกัดก๊าซจากชั้นหิน (9 ภาพ)

ปัจจุบันหัวข้อทรัพยากร ปริมาณสำรอง และการผลิตก๊าซจากชั้นหินเริ่มแพร่หลาย ทำให้หลายคนกังวล ไม่เพียงแต่จากมุมมองทางเศรษฐกิจเท่านั้น แต่ยังรวมถึงผลกระทบต่อสิ่งแวดล้อมด้วย

หินดินดานคืออะไร?

หินดินดานเป็นหินตะกอนที่ได้ผ่านการเปลี่ยนแปลงบางช่วง ขั้นแรก ตะกอนที่หลวมจะก่อตัวในอ่างเก็บน้ำ ซึ่งค่อยๆ เกิดการอัดตัว - หินทรายเกิดขึ้นจากทรายที่หลุดร่อน จากนั้นเป็นหินดินเหนียวทราย และในที่สุดเราก็ได้ gneiss

ก๊าซจากชั้นหินเกิดขึ้นได้อย่างไร?

ความเข้มข้นของก๊าซในชั้นหินดินดานต่ำ อ่างเก็บน้ำที่สะสมอยู่กระจัดกระจายไปทั่วมวลหิน แต่ละแห่งมีก๊าซปริมาณน้อย แต่ปริมาณสำรองรวมกันมีขนาดใหญ่มาก

ก๊าซจากชั้นหินเกิดขึ้นได้อย่างไร?

เทคโนโลยีการผลิตก๊าซจากชั้นหินเกี่ยวข้องกับวิธีการสกัดหลายวิธี ได้แก่ การเจาะแนวนอน การแตกหักด้วยไฮดรอลิก และการสร้างแบบจำลองแผ่นดินไหว วิธีการเจาะแนวนอนขึ้นอยู่กับการใช้แท่นขุดเจาะพิเศษและเป็นวิธีการหลักในการผลิตก๊าซ การสร้างการแตกหักที่เป็นสื่อกระแสไฟฟ้าสูงในรูปแบบเป้าหมายเพื่อสกัดก๊าซจากชั้นหิน - เทคโนโลยีการแตกหักแบบไฮดรอลิก (ช่วยให้คุณ "ฟื้นฟู" หลุมซึ่งการผลิตก๊าซด้วยวิธีทั่วไปไม่สามารถทำได้อีกต่อไป)

เทคโนโลยีสมัยใหม่สำหรับการผลิตก๊าซจากชั้นหินรวมถึงการก่อสร้างแท่นขุดเจาะซึ่งรวมถึงบ่อแนวตั้งหนึ่งบ่อและแนวนอนหลายบ่อ ความยาวสามารถเข้าถึง 3 กม. พวกมันเต็มไปด้วยส่วนผสมของน้ำ ทราย และสารเคมี ทำให้เกิดค้อนน้ำและทำลายความสมบูรณ์ของตัวสะสมก๊าซ จากนั้นก๊าซที่ปล่อยออกมาจะถูกสูบออก

ในกระบวนการเจาะแนวนอนจะใช้เทคนิคการสร้างแบบจำลองแผ่นดินไหว โดยผสมผสานการวิจัยทางธรณีวิทยาและการทำแผนที่เข้ากับการประมวลผลข้อมูลคอมพิวเตอร์ รวมถึงการแสดงภาพข้อมูล

ในแหล่งก๊าซจะมีการเคลื่อนที่ตามธรรมชาติของก๊าซขึ้นอยู่กับความดัน ก๊าซจากชั้นหินยังมีคุณสมบัตินี้ซึ่งเป็นเทคโนโลยีการสกัดซึ่งเกี่ยวข้องกับการสร้างพื้นที่ที่มีแรงดันแปรผัน เพื่อจุดประสงค์นี้ มีการใช้บ่อแนวนอนที่มีกิ่งก้านหลายกิ่งที่ความลึกเท่ากัน หรือหลุมดังกล่าวถูกสร้างขึ้นหลายขั้นโดยมีกิ่งก้านแนวนอนยาวสูงสุด 2 กม.

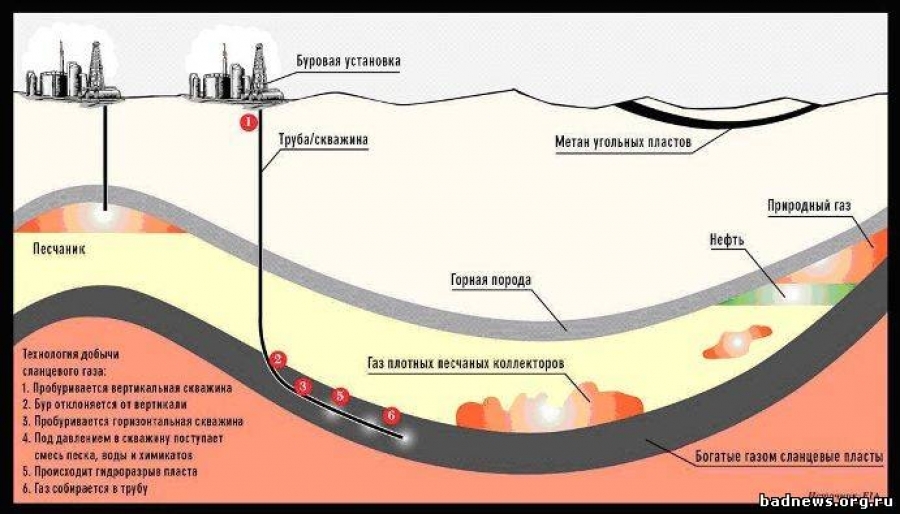

โครงการผลิตก๊าซจากชั้นหิน

แผนผังกระบวนการสกัดก๊าซจากชั้นหินสามารถแบ่งออกเป็นหลายขั้นตอน:

- กำลังเจาะบ่อ: ในแนวตั้งจนถึงระดับความลึกของชั้นหินดินดานแล้วตามแนวนอน

- การติดตั้งท่อลงในบ่อน้ำ

- เสริมความแข็งแรงของท่อด้วยปูนซีเมนต์ รูถูกสร้างขึ้นในโครงสร้างผลลัพธ์โดยใช้เครื่องเจาะพิเศษ

- การฉีดน้ำและทรายเข้าไปในท่อภายใต้อิทธิพลของหินดินดานที่ค่อยๆ ถูกทำลาย

- รวบรวมก๊าซจากรอยแตกและรอยแตกในหินและสูบผ่านท่อ

หลังจากที่แรงดันแก๊สลดลง สามารถทำซ้ำขั้นตอนการทำลายการก่อตัวของหินดินดานได้

ประสบการณ์ของชาวอเมริกันในการพัฒนาแอ่งหินแสดงให้เห็นว่าการสะสมดังกล่าวแต่ละครั้งนั้นมีลักษณะเฉพาะด้วยพารามิเตอร์ทางธรณีวิทยาลักษณะการดำเนินงานและความยากลำบากในการผลิตที่ไม่เหมือนใคร และในแต่ละกรณีจำเป็นต้องมีแนวทางทางวิทยาศาสตร์เฉพาะบุคคล

ผลกระทบต่อสิ่งแวดล้อม

มุมมองด้านบนของการผลิตก๊าซจากชั้นหิน

มีผลกระทบที่เป็นอันตรายจากการสกัดก๊าซจากชั้นหิน และสิ่งแรกที่ก๊าซจากชั้นหินมีผลกระทบด้านลบคือสิ่งแวดล้อม ท้ายที่สุดแล้ว การสกัดใช้ของเหลวที่เป็นสารก่อมะเร็งซึ่งเป็นพิษต่อสิ่งแวดล้อม เช่น ดิน น้ำบาดาลแม่น้ำ และอื่นๆ อีกมากมาย นอกจากนี้ เทคโนโลยีการผลิตก๊าซจากชั้นหินยังเกี่ยวข้องกับการใช้ไฮโดรคาร์บอนซึ่งอาจนำไปสู่การเสื่อมสภาพในการซึมผ่านของหินดินสู่น้ำ ดังนั้นคำถามที่ว่าก๊าซจากชั้นหินถูกสกัดได้อย่างไรทำให้นักอนุรักษ์สิ่งแวดล้อมหลายคนกังวล

ขณะนี้เนื่องจากปัญหาที่เกี่ยวข้องกับการผลิตก๊าซแบบดั้งเดิมจึงมีการพิจารณาความเป็นไปได้ของการผลิตก๊าซจากชั้นหินในรัสเซีย อย่างไรก็ตามสิ่งนี้ถูกต่อต้านโดยนักการเมืองและนักเศรษฐศาสตร์หลายคนที่กลัวว่าการสกัดก๊าซจากชั้นหินจะไม่สร้างผลกำไรเชิงเศรษฐกิจเนื่องจากต้นทุนการขุดเจาะที่สูงและอายุการใช้งานสั้น

ตามมาว่าก่อนที่จะเชี่ยวชาญเทคโนโลยีการผลิตก๊าซจากชั้นหินจำเป็นต้องพิจารณาอย่างรอบคอบถึงผลกระทบที่จะเกิดขึ้นต่อสถานการณ์ทางเศรษฐกิจและสิ่งแวดล้อมในประเทศ

วีดีโอ

องค์ประกอบของมันถูกครอบงำโดยไฮโดรคาร์บอนเช่นมีเธน อเมริกาเป็นและยังคงเป็นผู้นำในการผลิตก๊าซนี้ วันนี้เราจะมาเรียนรู้รายละเอียดเพิ่มเติมว่า Shale Gas คืออะไรและทำความคุ้นเคยกับประวัติศาสตร์ เทคโนโลยี และโอกาสในการผลิต

คำศัพท์เฉพาะทาง

หลายคนถามว่า:“ อะไรคือความแตกต่างระหว่างก๊าซจากชั้นหินและ ก๊าซธรรมชาติ- ที่จริงแล้วคำถามนี้ไม่ถูกต้อง ความจริงก็คือก๊าซจากชั้นหินนั้นก็เป็นไปตามธรรมชาติเช่นกันเนื่องจากถูกสกัดจากบาดาลของโลก ดังนั้นจึงถูกต้องมากกว่าที่จะกล่าวว่าเชื้อเพลิงสีน้ำเงินสามารถเป็นเชื้อเพลิงแบบดั้งเดิมและเป็นหินดินดานได้ ความแตกต่างระหว่างทั้งสองสายพันธุ์คือวิธีการสกัดและองค์ประกอบ ก๊าซแบบดั้งเดิมส่วนใหญ่ผลิตจากแหล่งสะสมก๊าซหรือพื้นที่พิเศษของแหล่งน้ำมันที่เรียกว่าฝาก๊าซ อาจประกอบด้วยก๊าซต่างๆ (มีเทน อีเทน โพรเพน หรือบิวเทน) ในสัดส่วนที่ต่างกัน ตามกฎแล้วไฮโดรคาร์บอนที่โดดเด่นคือมีเธน ก๊าซจากชั้นหินคืออะไร? เชื้อเพลิงประเภทนี้สกัดได้จากหินตะกอนที่มีก๊าซซึ่งมีส่วนประกอบหลักเป็นหินดินดาน สัดส่วนของมีเทน (CH4) ในนั้นสูงกว่าเชื้อเพลิงสีน้ำเงินแบบดั้งเดิมมาก นั่นคือความแตกต่างทั้งหมด

เรื่องราว

หลุมเชิงพาณิชย์แห่งแรกสำหรับการผลิตก๊าซจากชั้นหินถูกขุดในปี พ.ศ. 2364 ในเมืองเฟรโดเนีย (สหรัฐอเมริกา) โดยวิลเลียม ฮาร์ต การผลิตก๊าซธรรมชาติจากชั้นหิน (LNG) ขนาดใหญ่ในอเมริการิเริ่มโดย Tom Ward และ George Mitchell ในปี พ.ศ. 2545 Devon Energy เป็นผู้บุกเบิกการใช้การเจาะแบบทิศทางร่วมกับการแตกหักแบบหลายขั้นตอนในเท็กซัส ปริมาณการสกัดก๊าซจากชั้นหินในสหรัฐอเมริกาเริ่มเติบโตอย่างรวดเร็ว สื่อเริ่มเรียกกระบวนการนี้ว่า” การปฏิวัติก๊าซ- เป็นผลให้ในปี 2552 อเมริกากลายเป็นผู้นำระดับโลกในด้านการผลิตก๊าซ (745.3 พันล้านลูกบาศก์เมตร) ในเวลาเดียวกัน แหล่งที่มาที่แหวกแนว (หินดินดานและการก่อตัวของถ่านหิน) คิดเป็น 40% ของการผลิต ในไม่ช้าคนทั้งโลกก็ได้เรียนรู้เกี่ยวกับก๊าซจากชั้นหิน

ในปี 2010 บริษัทเชื้อเพลิงรายใหญ่จากทั่วโลกลงทุนมูลค่ารวม 21 พันล้านดอลลาร์ในสินทรัพย์ก๊าซจากชั้นหิน เมื่อกระบวนการนี้เริ่มได้รับแรงผลักดันอย่างมีนัยสำคัญ ราคาของก๊าซจากชั้นหินในอเมริกาก็เริ่มลดลงอย่างรวดเร็ว เมื่อต้นปี 2555 ถือว่าต่ำกว่าต้นทุนการผลิต LNG ส่งผลให้ บริษัทที่ใหญ่ที่สุดในพื้นที่นี้ Chesapeake Energy ลดการผลิตลง 8% และเงินลงทุนลง 70%

ณ สิ้นปี 2555 ก๊าซในอเมริกาเริ่มมีราคาถูกกว่าในรัสเซียด้วยซ้ำ ผู้นำในอุตสาหกรรมเริ่มลดการผลิตลงอย่างมากเนื่องจากปัญหาทางการเงิน และ Chesapeake Energy เกือบจะล้มละลาย

ก๊าซจากชั้นหินเกิดขึ้นได้อย่างไร?

ค่าใช้จ่ายในการค้นหาเงินฝาก LNG นั้นสูงกว่าค่าใช้จ่ายในการดำเนินงานที่คล้ายกันกับ "เชื้อเพลิงสีน้ำเงิน" แบบดั้งเดิมอย่างมาก เนื่องจากมีปริมาณสะสมอยู่ลึกมาก วิธีการวิจัยแบบเดิมๆ หลายวิธีจึงใช้ไม่ได้ผลที่นี่

โดยทั่วไป การสำรวจก๊าซธรรมชาติจากชั้นหินเกิดขึ้นในสามขั้นตอน:

- เจาะบ่อน้ำซึ่งทำการแตกหักแบบไฮดรอลิก

- สูบก๊าซชุดทดสอบออกมาวิเคราะห์เพื่อหาเทคโนโลยีการผลิตที่เหมาะสม

- ผลผลิตของหลุมใดหลุมหนึ่งจะถูกกำหนดโดยเชิงประจักษ์

เนื่องจาก LNG ตั้งอยู่ในหินที่มีความพรุนต่ำ จึงไม่สามารถสกัดด้วยวิธีดั้งเดิมได้

ก๊าซจากชั้นหินถูกผลิตขึ้นโดยใช้เทคโนโลยี 3 อย่างในคราวเดียว ได้แก่ การขุดเจาะแนวนอนแบบเอียง การแตกหักแบบหลายขั้นตอน และการสร้างแบบจำลองแผ่นดินไหว บางครั้งวิธีที่สองจะถูกแทนที่ด้วยการแตกร้าวโพรเพนแบบไม่มีน้ำซึ่งมีราคาแพงกว่า เนื่องจากความเข้มข้นของก๊าซจากชั้นหินต่ำ (0.2-0.3 พันล้าน m 3 / km 2) เพื่อให้ได้ปริมาณที่มีนัยสำคัญจึงจำเป็นต้องครอบคลุมพื้นที่ขนาดใหญ่ที่มีบ่อน้ำ

ทำการแตกหักแบบไฮดรอลิก ดังต่อไปนี้- กำลังวางท่อเพื่อสะสมก๊าซ ผ่านพวกมัน น้ำ สารรีเอเจนต์ (สารทำให้ข้น กรด สารยับยั้งการกัดกร่อน สารกำจัดศัตรูพืช และอื่นๆ อีกมากมาย) รวมถึงเม็ดพิเศษ (เซรามิก เหล็ก ทราย หรือพลาสติก) ที่มีเส้นผ่านศูนย์กลางสูงสุด 1.5 มิลลิเมตร จะถูกสูบเข้าไปในบาดาลของโลก . ส่งผลให้ ปฏิกิริยาเคมีซึ่งเกิดขึ้นเมื่อรีเอเจนต์ทั้งหมดผสมกัน จะเกิดการแตกหักแบบไฮดรอลิกแบบเดียวกัน ด้วยเหตุนี้จึงมีรอยแตกจำนวนมากปรากฏขึ้นในหินซึ่งถูกบล็อกด้วยเม็ดเล็กและไม่สามารถมาบรรจบกันอีกต่อไป สิ่งที่เหลืออยู่คือการสูบน้ำออก (กรองและนำกลับมาใช้ใหม่) และก๊าซ ซึ่งมีเทนเป็นไฮโดรคาร์บอนหลัก

อนาคต

ปริมาณสำรองก๊าซจากชั้นหินอยู่ที่ประมาณ 200 ล้านล้านลูกบาศก์เมตร อย่างไรก็ตาม สามารถดึงทรัพยากรเหล่านี้ได้เพียงส่วนเล็กๆ เท่านั้น ปัจจุบัน LNG เป็นปัจจัยระดับภูมิภาคและส่งผลต่อตลาดอเมริกาเหนือเท่านั้น

ในบรรดาปัจจัยที่ส่งผลเชิงบวกต่อโอกาสในการผลิตก๊าซจากหินดินดานสามารถสังเกตได้ดังต่อไปนี้:

- ความใกล้ชิดของเงินฝากกับตลาดการขายที่เป็นไปได้

- ตัวสำรองที่น่าประทับใจ

- ความสนใจของรัฐจำนวนหนึ่งในการลดการนำเข้าเชื้อเพลิงและทรัพยากรพลังงาน

อย่างไรก็ตาม เชื้อเพลิงชนิดนี้ก็มีข้อเสียหลายประการเช่นกัน:

- ต้นทุนสูงเมื่อเทียบกับก๊าซแบบเดิม

- ไม่เหมาะกับการขนส่งทางไกล

- เงินฝากหมดอย่างรวดเร็ว

- ส่วนแบ่งเล็กน้อยของปริมาณสำรองที่พิสูจน์แล้วทั้งหมด

- จริงจัง ความเสี่ยงด้านสิ่งแวดล้อมจากการผลิต

จากข้อมูลของ IHS CERA การผลิตก๊าซจากชั้นหินอาจสูงถึงประมาณ 180 พันล้านลูกบาศก์เมตรในปี 2561

ลองพิจารณาสถานการณ์ในประเทศต่างๆของโลก

อเมริกา

ในปี 2550 ปริมาณสำรองก๊าซจากชั้นหินธรรมชาติในสหรัฐอเมริกาอยู่ที่ประมาณ 24 ล้านล้านลูกบาศก์เมตร โดยในทางเทคนิคแล้ว 3.6 ล้านล้านลูกบาศก์เมตรถือว่าสามารถกู้คืนได้ ในปี 2014 เมื่อคำนึงถึงการค้นพบแหล่งใหม่ๆ ปริมาณสำรองที่สามารถกู้คืนได้อยู่ที่ประมาณ 4 ล้านล้านลูกบาศก์เมตร และสำรวจปริมาณสำรองที่ยังไม่ผ่านการพิสูจน์ที่ 23 ล้านล้าน บริษัทชั้นนำของอเมริกาในการสกัดแร่นี้ได้กลายเป็น Chesapeake Energy ในปี 2552 การผลิต LNG ในสหรัฐอเมริกามีจำนวนถึง 14% ของก๊าซที่ติดไฟได้ทั้งหมด ซึ่งนำไปสู่การกระจายตัวของตลาดก๊าซทั่วโลกและการก่อตัวของอุปทานส่วนเกิน ภายในปี 2555 มีการผลิตก๊าซจากชั้นหิน 290 พันล้านลูกบาศก์เมตรในอเมริกา ซึ่งคิดเป็น 40% ของการผลิตทั้งหมด

เป็นผลให้อาคารผู้โดยสารใหม่สองแห่งสำหรับการนำเข้าก๊าซเหลวซึ่งสร้างขึ้นในอเมริกา นอกเหนือจากอาคารที่ปฏิบัติการแล้ว 10 แห่ง ได้สร้าง "เชื้อเพลิงสีน้ำเงิน" ส่วนเกิน ในปี 2010 อาคารผู้โดยสารบางแห่งถึงกับพยายามส่งออกเชื้อเพลิงด้วยซ้ำ โดยเฉพาะอย่างยิ่ง Freeport LNG Development ได้ลงนามในสัญญาด้วย เกาหลีใต้และญี่ปุ่นในการจัดหา LNG 2.2 ล้าน ลบ.ม. ต่อปี

จากข้อมูลของสำนักงานพลังงานระหว่างประเทศ การผลิตก๊าซจากชั้นหินในอเมริกาภายในปี 2573 จะอยู่ที่ประมาณ 150 พันล้านลูกบาศก์เมตรต่อปี การคำนวณเล็กน้อยที่เกิดขึ้นในปี 2014 แสดงให้เห็นว่าปริมาณสำรอง LNG ที่สามารถกู้คืนได้ในสหรัฐอเมริกาที่ได้รับการพิสูจน์แล้ว โดยมีการผลิตในระดับเดียวกับในปี 2014 (330 พันล้านลูกบาศก์เมตร) จะเพียงพอสำหรับ 12 ปี เงินสำรองที่ไม่ได้รับการพิสูจน์ควรจะเพียงพอสำหรับ 70 ปี แหล่งก๊าซจากชั้นหินที่ใหญ่ที่สุดในอเมริกา ได้แก่ Barnett, Haynesville, Marcellus, Eagle Ford และ Fayetteville

ยุโรป

มีการค้นพบแหล่งก๊าซจากชั้นหินขนาดใหญ่ในหลายประเทศในยุโรป เรากำลังพูดถึงโปแลนด์ ออสเตรีย อังกฤษ เยอรมนี ฮังการี สวีเดน และยูเครน

เมื่อต้นปี 2010 มีข้อมูลเกี่ยวกับการค้นพบปริมาณสำรอง LNG ที่สำคัญในโปแลนด์ ในเดือนพฤษภาคมของปีเดียวกัน มีการวางแผนที่จะเริ่มการพัฒนาเงินฝาก ในปี 2554 Stratfor (สหรัฐอเมริกา) ตอบว่าชาวโปแลนด์จะต้องลงทุนหลายหมื่นล้านดอลลาร์เพื่อสร้างโครงสร้างพื้นฐานที่จำเป็นสำหรับกิจกรรมตามปกติเพื่อสกัดปริมาณสำรองที่เปิดเผย สิ่งพิมพ์ดังกล่าวตั้งข้อสังเกตว่างานนี้อาจต้องใช้เวลาหลายปีหรือหลายสิบปีในโปแลนด์ ในตอนท้ายของปี 2011 ExxonMobil เจาะหลุมทดลองสองแห่งในโปแลนด์ แต่ในปีต่อมาโครงการก็ปิดตัวลงเนื่องจากไม่สามารถทำกำไรได้

ในประเทศอื่นๆ ในยุโรป ปัญหาการผลิตก๊าซจากชั้นหินยังอยู่ในขั้นตอนการสำรวจ ตามการคาดการณ์ของสมาคมพลังงานระหว่างประเทศ ภายในปี 2573 การผลิต LNG ในยุโรปอาจสูงถึง 15 พันล้านลูกบาศก์เมตรต่อปี

รัสเซีย

ในเดือนมีนาคม พ.ศ. 2553 คณะกรรมการพลังงานได้จัดให้มีขึ้น โต๊ะกลมโดยมีการหยิบยกหัวข้อโอกาสในการพัฒนาทรัพยากร LNG ผู้เข้าร่วมงานเสนอให้รัฐบาลจัดงานเพื่อ: ประเมินศักยภาพของชั้นหินก๊าซของสหพันธรัฐรัสเซีย ศึกษาเทคโนโลยีขั้นสูงสำหรับการผลิตก๊าซที่แปลกใหม่ รวมถึงประเมินปัญหาที่อาจเกิดขึ้นจากการพัฒนาอุตสาหกรรมหินดินดานใน สหรัฐอเมริกาและองค์กรที่เป็นไปได้ในหลายประเทศ

ฝ่ายบริหารของ Gazprom ระบุว่าไม่มีแผนที่จะพัฒนาแหล่งหินดินดานในสหพันธรัฐรัสเซียในอีกไม่กี่ทศวรรษข้างหน้า คำแถลงนี้ได้รับการสนับสนุนจากข้อเท็จจริงที่ว่าทุนสำรองแบบดั้งเดิมของบริษัทมีประสิทธิภาพมากกว่าการพัฒนาเงินฝากที่แหวกแนวถึง 10 เท่า ในเรื่องนี้ในปี 2555 Alexander Medvedev รองประธานคณะกรรมการ บริษัท ตั้งข้อสังเกตว่าหาก Gazprom กลับมาที่ประเด็นการผลิต LNG อีกครั้งก็จะอยู่ใน 50-70 ปี

ประธานแก๊ซพรอมหลายคนและ เจ้าหน้าที่ระดับสูงมีการระบุไว้มากกว่าหนึ่งครั้งว่า "การปฏิวัติหินดินดาน" เป็นแคมเปญประชาสัมพันธ์ที่ออกแบบมาเพื่อบ่อนทำลายอำนาจของรัสเซียในตลาดเชื้อเพลิงระหว่างประเทศ Sergei Shmatko รัฐมนตรีว่าการกระทรวงพลังงานของรัสเซียกล่าวในปี 2010 ว่า มี "ความตื่นเต้นที่ไม่จำเป็น" เกี่ยวกับปัญหานี้ ในความเห็นของเขา การพัฒนาการผลิตก๊าซจากชั้นหินในอเมริกาจะไม่สามารถส่งผลกระทบต่อสมดุลพลังงานทั่วโลกได้

เจ้าหน้าที่ระดับสูงคนแรกที่แสดงจุดยืนตรงกันข้ามในปี 2010 คือ Yuri Trutnev - รัฐมนตรี ทรัพยากรธรรมชาติและนิเวศวิทยา เขากล่าวว่าการผลิต LNG ที่เพิ่มขึ้นอาจกลายเป็นปัญหาสำหรับแก๊ซพรอมและสหพันธรัฐรัสเซีย ในเดือนสิงหาคม 2555 รัฐมนตรีช่วยว่าการกระทรวงการพัฒนาเศรษฐกิจ Andrei Klepach ตั้งข้อสังเกตว่าก่อนหน้านี้ขนาดของ "การปฏิวัติหิน" ในสหพันธรัฐรัสเซียนั้นถูกประเมินต่ำเกินไป และถึงเวลาที่จะต้องดำเนินการอย่างจริงจัง ในเดือนตุลาคมของปีเดียวกัน วลาดิมีร์ ปูติน ก็ได้ออกแถลงการณ์ที่คล้ายกัน โดยได้สั่งการให้กระทรวงพลังงานปรับแผนพัฒนาอุตสาหกรรมจนถึงปี 2573

ผู้เชี่ยวชาญจำนวนหนึ่งโต้แย้งว่าอุปทานที่คาดหวังของก๊าซจากชั้นหินจากอเมริกาไปยังยูเรเซียในอีกไม่กี่ปีข้างหน้าจะไม่เป็นภัยคุกคามต่อการส่งออกก๊าซของรัสเซีย เนื่องจากก๊าซประเภทหลังมีการแข่งขันสูงกว่าเนื่องจากต้นทุนการผลิตและการขนส่งที่ต่ำกว่ามาก อย่างไรก็ตาม ในปี 2012 Oleg Deripaska นักธุรกิจรายใหญ่ของรัสเซียเชื่อว่าสหพันธรัฐรัสเซียมีเวลาเหลืออีก 3-4 "ปีเต็ม" หลังจากนั้นก๊าซจากชั้นหินและน้ำมันจะสามารถแข่งขันได้ในความเป็นจริงของ WTO

นักวิชาการของ Russian Academy of Sciences Anatoly Dmitrievskoy เชื่อว่าในสหพันธรัฐรัสเซีย การผลิต LNG นั้นเหมาะสมสำหรับความต้องการของท้องถิ่นเท่านั้น ในพื้นที่ที่อยู่ห่างจากสายส่งก๊าซที่มีอยู่มาก การสำรวจและการจัดองค์กรการผลิตเชื้อเพลิงสีน้ำเงินที่แหวกแนวอาจกลายเป็นเรื่องสะดวกกว่าการวางท่อส่งก๊าซ

ยูเครน

ในปี 2010 เชลล์และเอ็กซอนโมบิลได้รับใบอนุญาตในการสำรวจแหล่งหินดินดานในยูเครน ในเดือนพฤษภาคม 2555 มีการระบุผู้ชนะการประกวดราคาเพื่อการพัฒนาพื้นที่ก๊าซ Yuzovskaya (ยูเครนตะวันออก) และ Oleskaya (ยูเครนตะวันตก) ไซต์แรกตกเป็นของเชลล์ และไซต์ที่สองเป็นของเชฟรอน สันนิษฐานว่าการผลิตที่ใช้งานในพื้นที่เหล่านี้จะเริ่มในปี 2561-2562 เมื่อวันที่ 24 มกราคม 2013 เชลล์ได้ลงนามในข้อตกลงกับ บริษัท Nadra Yuzovskaya ในแผนกก๊าซจากชั้นหินที่ผลิตในภูมิภาค Kharkov, Donetsk และ Lugansk ประธานาธิบดีวิคเตอร์ ยานูโควิช ของยูเครน ก็มาร่วมลงนามด้วย ในฤดูใบไม้ร่วงปี 2558 บริษัทได้เจาะหลุมแรกในภูมิภาคคาร์คอฟ

เกือบจะในทันทีหลังจากการลงนามในข้อตกลง รั้วและการดำเนินการเริ่มขึ้นในพื้นที่เหล่านี้ ผู้เข้าร่วมซึ่งต่อต้านการพัฒนาก๊าซจากชั้นหิน ตลอดจนต่อต้านการให้โอกาสนี้แก่บริษัทต่างชาติ V. Voloshin อธิการบดีมหาวิทยาลัย Azov กล่าวว่าการผลิต LNG สามารถดำเนินการได้โดยไม่ทำลายสิ่งแวดล้อม แต่จำเป็นต้องทำงานเพิ่มเติมเพื่อค้นหาเทคโนโลยีการผลิตที่เหมาะสมที่สุด

ในปี 2014 เมื่อความขัดแย้งด้วยอาวุธเริ่มขึ้นในพื้นที่ตะวันออกเฉียงใต้ของยูเครน เชฟรอนยุติข้อตกลงที่สรุปไว้ก่อนหน้านี้เพียงฝ่ายเดียว โดยบ่นเกี่ยวกับความล้มเหลวของรัฐบาลยูเครนในการปฏิบัติตามพันธกรณีในการจัดทำกรอบการกำกับดูแล เชลล์ได้ระงับกิจกรรมการพัฒนาก๊าซจากชั้นหินใน Donbass ชั่วคราวเนื่องจากเหตุการณ์ปัจจุบัน แต่ยังไม่ได้ละทิ้งสัญญา

ประเทศอื่นๆ

หินดินดานของโลกมีขนาดค่อนข้างใหญ่ โดยส่วนใหญ่จะกระจุกตัวในประเทศต่างๆ เช่น ออสเตรเลีย อินเดีย จีน และแคนาดา ในบรรดารัฐที่จดทะเบียนในตลาดหลักทรัพย์ มีเพียงจีนเท่านั้นที่มีส่วนร่วมอย่างใกล้ชิดในการพัฒนาแหล่งหินดินดาน บริษัทของประเทศเริ่มทำงานในทิศทางนี้ในปี 2555 และตั้งเป้าหมายในการเข้าถึงก๊าซ 3 หมื่นล้านลูกบาศก์เมตรต่อปีภายในปี 2563 ดังนั้นประเทศจึงสามารถครอบคลุมความต้องการพลังงานได้เพียง 1% เท่านั้น

การห้ามทำเหมืองแร่

ในฝรั่งเศสและบัลแกเรีย ห้ามการพัฒนาหินดินดานเนื่องจากอาจเกิดความเสียหายต่อสิ่งแวดล้อม เยอรมนีและบางรัฐของสหรัฐอเมริกาอยู่ในเส้นทางเดียวกัน

บทสรุป

วันนี้เราได้เรียนรู้ว่าก๊าซจากชั้นหินคืออะไรและได้ทำความคุ้นเคยกับเทคโนโลยีการผลิตและประเทศที่เกี่ยวข้องกับอุตสาหกรรมนี้ด้วย ท้ายที่สุด เป็นที่น่าสังเกตว่า LNG เป็นทางเลือกที่มีแนวโน้มมากสำหรับการใช้ก๊าซแบบดั้งเดิม ในขณะนี้การผลิตมีความเกี่ยวข้องกับความยากลำบากหลายประการที่ไม่อนุญาตให้หลายประเทศสร้างกระบวนการเพื่อให้ผลิตภัณฑ์ที่ได้สามารถแข่งขันได้ เรายังเชื่อมั่นด้วยว่าคำถามเกี่ยวกับความแตกต่างระหว่างก๊าซจากชั้นหินและก๊าซธรรมชาตินั้นไม่ถูกต้องอย่างยิ่ง

13:16

13:14

13:11

13:10

12:46

12:45

12:29

12:21

12:15

12:10

11:52

11:39

11:25

11:21

11:04

10:52

10:40

10:36

10:25

10:24

10:16

10:07

10:05

09:49

09:45

09:43

09:34

08:58

08:38

08:05

07:06

06:46

00:40

14.03 23:34

14.03 22:42

14.03 21:54

14.03 21:18

14.03 20:19

14.03 19:10

14.03 19:09

14.03 18:59

การทำลายล้างตำนานการปฏิวัติก๊าซจากชั้นหิน

มอสโก 6 กรกฎาคม - "Vesti.Ekonomika" การผลิตก๊าซจากชั้นหินไม่ใช่การปฏิวัติ เพียงแต่นำมาซึ่งโครงสร้างต้นทุนที่สูงขึ้นและกว้างขึ้น ฐานทรัพยากรมากกว่าในด้านการผลิตก๊าซธรรมดา

ต้นทุนส่วนเพิ่มของการผลิตก๊าซจากชั้นหินอยู่ที่ 4 ดอลลาร์ต่อล้านบีทียู (หน่วยความร้อนของอังกฤษ) ราคาสปอตแก๊สเฉลี่ยอยู่ที่ 3.77 ดอลลาร์ เนื่องจากก๊าซจากชั้นหินกลายเป็นปัจจัยสำคัญในอุปทานของสหรัฐฯ (พ.ศ. 2552-2560) ราคาในระยะกลางควรอยู่ที่ประมาณ 4 ดอลลาร์ต่อล้านบีทียู

อย่างไรก็ตามจุดที่สำคัญที่สุดคือความพร้อมของเงินทุน ตลาดสินเชื่อเต็มใจที่จะสนับสนุนการขุดเจาะก๊าซจากชั้นหินที่ไม่ได้ผลกำไรนับตั้งแต่เกิดความล้มเหลวทางการเงินในปี 2551 หากการสนับสนุนนี้ยังคงดำเนินต่อไป ราคาอาจลดลงในระยะกลาง อาจจะถึง 3.25 เหรียญสหรัฐฯ/ล้านบีทียู ราคาสปอตเฉลี่ยในช่วง 7 เดือนที่ผ่านมาคือ $3.13

แบบจำลองการจ่ายแก๊สมีข้อผิดพลาดในช่วง 50 ปีที่ผ่านมา ในช่วงเวลานี้ ผู้เชี่ยวชาญเห็นพ้องกันว่าสภาพความอุดมสมบูรณ์หรือความขาดแคลนที่มีอยู่จะเป็นปัจจัยกำหนดอนาคตอันใกล้ สิ่งนี้นำไปสู่การลงทุนหลายพันล้านดอลลาร์ในศูนย์ให้บริการนำเข้า LNG โดยเปล่าประโยชน์เลย

ปัจจุบัน ผู้เชี่ยวชาญส่วนใหญ่เชื่อว่าความอุดมสมบูรณ์ของก๊าซและราคาที่ต่ำจะเป็นตัวกำหนดในอีกไม่กี่ทศวรรษข้างหน้าอันเนื่องมาจากการผลิตก๊าซจากชั้นหิน สิ่งนี้นำไปสู่การลงทุนขนาดใหญ่ในโรงงานส่งออก LNG

ภูมิหลังทางประวัติศาสตร์

ในช่วง 40 ปีที่ผ่านมามีลักษณะเฉพาะคือช่วงการจัดหาก๊าซปกติสองช่วงและการขาดแคลนทรัพยากรก๊าซสองช่วง ปริมาณอุปทานค่อนข้างต่ำตั้งแต่ปี 2523 ถึง 2529 โดยราคาก๊าซเฉลี่ยอยู่ที่ 5.57 เหรียญสหรัฐฯ/ล้านบีทียู อุปทานปกติได้รับการฟื้นฟูตั้งแต่ปี 1987 ถึง 1999 และราคาก๊าซเฉลี่ยอยู่ที่ 3.24 เหรียญสหรัฐฯ/ล้านบีทียู

สินค้าขาดแคลนกลับมาระหว่างปี 2543 ถึง 2551 โดยราคาเฉลี่ยอยู่ที่ 7.72 ดอลลาร์สหรัฐฯ/ล้านบีทียู การผลิตก๊าซจากชั้นหินเริ่มขึ้นในแหล่ง Barnett ในปี 1990 การพัฒนาหินดินดานอื่นๆ แหล่งก๊าซ– ปิดท้ายด้วยการพัฒนาแหล่งก๊าซ Marcellus ขนาดยักษ์ – เสร็จสิ้นการกลับคืนสู่แหล่งก๊าซปกติ ราคาตั้งแต่ปี 2009 มีราคาเฉลี่ยอยู่ที่ 3.77 เหรียญสหรัฐฯ/ล้านบีทียู

เนื่องจากราคาลดลงประมาณ 50% เนื่องจากการผลิตก๊าซจากชั้นหินเพิ่มขึ้น หลายคนจึงเชื่อว่าก๊าซจากชั้นหินมีราคาไม่แพง นี่เป็นเรื่องจริงเท่านั้นเมื่อเปรียบเทียบกับช่วงก่อนหน้าที่ราคาสูงซึ่งเกิดจากการขาดแคลนทรัพยากร แต่สิ่งนี้ไม่สามารถเทียบได้กับราคาก๊าซปกติในช่วงที่มีการจัดหาตามปกติ

ราคาก๊าซเฉลี่ย 40 ปีนับตั้งแต่ปี 2519 อยู่ที่ 4.70 เหรียญสหรัฐฯ/ล้านบีทียู หากไม่รวมช่วงที่ทรัพยากรขาดแคลน จะเป็น 3.40 ดอลลาร์ ต้นทุนเฉลี่ยของก๊าซปกติตั้งแต่ปี 2530 ถึง 2543 อยู่ที่ $3.42/MMBTU ในช่วงระยะเวลาที่ครอบครองก๊าซจากชั้นหิน (พ.ศ. 2552-2560) ราคาเฉลี่ยอยู่ที่ 3.77 ดอลลาร์

รูปแบบการจ่ายก๊าซไม่ถูกต้อง และ LNG เป็นวิธีการแก้ปัญหาที่ผิด

ประวัติศาสตร์สอนว่าสถานการณ์การจัดหาก๊าซไปยังสหรัฐอเมริกานั้นมีความไม่แน่นอนอย่างมาก ปริมาณอุปทานปกติอยู่ที่ 60% ตั้งแต่ปี 1976 โดยมีการขาดแคลนคิดเป็น 40% ที่เหลือ ในแต่ละช่วงเวลาของอุปทานปกติหรือที่ลดลง ผู้เชี่ยวชาญเห็นพ้องกันว่าเงื่อนไขที่มีอยู่จะเป็นตัวกำหนดแนวโน้มในระยะยาว และพวกเขาก็คิดผิดอยู่ตลอดเวลาก๊าซธรรมชาติราคาถูกมีมากมายในช่วงทศวรรษ 1950 และ 1960 และนักวิเคราะห์ส่วนใหญ่เชื่อว่าจะดำเนินต่อไปอีกนานหลายทศวรรษ ความอุดมสมบูรณ์และราคาต่ำทำให้ความต้องการเพิ่มขึ้น 283% ระหว่างปี 1950 ถึง 1972

อุปทานไม่สามารถทันกับระดับอุปสงค์ และในฤดูหนาวปี 2513 เกิดการขาดแคลนก๊าซอย่างรุนแรง เมื่อถึงปี พ.ศ. 2520 การขาดดุลก็มาถึง ระดับวิกฤต- มีเพียงไม่กี่คนที่เข้าใจเรื่องนี้ ส่วนหนึ่งเกิดจากการประมาณการปริมาณสำรองที่ไม่ถูกต้อง

ผู้เชี่ยวชาญเห็นพ้องกันว่าปัญหาการขาดแคลนจะคงอยู่ต่อไปอีกนานหลายทศวรรษ และการนำเข้า LNG เป็นเพียงทางออกเดียว ระหว่างปี 1971 ถึง 1980 มีการสร้างคลังนำเข้า LNG สี่แห่ง ปริมาณก๊าซที่จำกัดนำไปสู่ยุคทองของโรงไฟฟ้านิวเคลียร์และถ่านหิน ซึ่งทำให้ตลาดไฟฟ้ามีความสมดุลกันเป็นส่วนใหญ่

ทศวรรษที่ 1980 และ 1990 เป็นช่วงที่ราคาก๊าซธรรมชาติมีเสถียรภาพมาก การนำเข้าท่อส่งก๊าซที่เพิ่มขึ้นจากแคนาดาได้สร้างความรู้สึกผิด ๆ ว่าปริมาณก๊าซธรรมชาติราคาถูกและอุดมสมบูรณ์จะยังคงดำเนินต่อไปอีกหลายทศวรรษข้างหน้า โรงงาน LNG ทั้งหมดถูกปิด และบางแห่งก็ใช้สำหรับกักเก็บก๊าซ

การผลิตก๊าซในแคนาดาและสหรัฐอเมริกาถึงจุดสูงสุดในปี พ.ศ. 2544 และภายในปี พ.ศ. 2546 คลังนำเข้า LNG ได้เปิดขึ้นอีกครั้งและขยายการผลิต ในช่วงระหว่างปี พ.ศ. 2544 ถึง พ.ศ. 2549 มีการวางแผนสิ่งอำนวยความสะดวกการบริการนำเข้าเพิ่มเติมมากกว่า 42 แห่ง มีการสร้าง 7 แห่ง ผู้เชี่ยวชาญเห็นพ้องกันว่าการนำเข้า LNG เป็นทางออกเดียวสำหรับปัญหาการจัดหาก๊าซอีกครั้ง

หลุมแนวนอนยาวแห่งแรกถูกเจาะในแหล่ง Barnett ในปี 2546 ภายในสิ้นปี 2549 การผลิตก๊าซจากชั้นหินจากแหล่ง Barnett และ Fayetteville และแหล่งก๊าซจากชั้นหินอื่นๆ เกิน 4 พันล้านลูกบาศก์เมตร ft/d และไม่เพียงแต่ทำให้ตลาดนำเข้า LNG ของสหรัฐฯ เท่านั้น แต่ยังทำให้อุตสาหกรรม LNG ทั่วโลกตกอยู่ในความระส่ำระสายอีกด้วย

ในแต่ละรอบการจัดหา การลงทุนหลักในการผลิต LNG ได้ถูกดำเนินการหรือละทิ้งไป ปริมาณการติดตั้งรวมของการนำเข้า LNG อยู่ที่ 18.7 พันล้านลูกบาศก์เมตร ฟุตต่อปี แต่นำเข้าเฉลี่ย 1.3 พันล้านลูกบาศก์เมตร ฟุตต่อวัน ตั้งแต่ปี 2543 ถึง 2551 และไม่เกิน 2.1 พันล้านลูกบาศก์เมตร ฟุตต่อวัน อัตราการใช้กำลังการผลิตเฉลี่ยอยู่ที่ 7% และสูงสุด 11% ราคาเริ่มต้นของอาคารผู้โดยสารอยู่ที่ประมาณ 18 พันล้านดอลลาร์

ขณะนี้ผู้เชี่ยวชาญเห็นพ้องกันว่า ต้องขอบคุณการผลิตก๊าซจากชั้นหิน ก๊าซจึงมีอยู่อย่างอุดมสมบูรณ์อยู่เสมอ และจะมีราคาถูกอยู่เสมอด้วย การส่งออก LNG เริ่มขึ้นในต้นปี 2559 และสหรัฐอเมริกากลายเป็นผู้ส่งออกก๊าซสุทธิในเดือนเมษายน 2560 สถานบริการนำเข้าที่ล้มเหลวก่อนหน้านี้ 7 แห่งจะกลายเป็นศูนย์บริการส่งออก LNG โดยมีต้นทุนประมาณ 48 พันล้านดอลลาร์สหรัฐ ได้รับการอนุมัติจากคลังส่งออกอื่น ๆ กรมพลังงาน

นอกจากนี้ ยังได้รับการอนุมัติใบสมัครสำหรับการก่อสร้างท่าส่งออก 42 แห่งและการขยายกำลังการผลิตอีกด้วย

ปริมาณคำขอส่งออกที่ได้รับอนุมัติมีมากกว่า 54 พันล้านลูกบาศก์เมตร ฟุตต่อวัน – 75% ของการผลิตก๊าซแห้งในสหรัฐอเมริกา การผลิตก๊าซแห้งรายวันในสหรัฐอเมริกาในปี 2559 อยู่ที่ 72 พันล้านลูกบาศก์เมตร ฟุตต่อวัน ข้อผิดพลาดในการนำเข้า LNG เกิดขึ้นซ้ำหรือไม่?

ต้นทุนส่วนเพิ่มของก๊าซจากชั้นหิน

ผู้ผลิตก๊าซจากชั้นหินได้กล่าวอ้างเกินจริงเกี่ยวกับการจัดหาอุปกรณ์ที่มีต้นทุนต่ำมาเป็นเวลานานจนตลาดเชื่อเช่นนั้น นักวิเคราะห์ฝ่ายขายเชื่อว่าราคาคุ้มทุนอยู่ที่ 3 ดอลลาร์ แม้ว่างบกำไรขาดทุนของบริษัทและงบดุลจะแสดงเป็นอย่างอื่นก็ตามจำนวนแท่นขุดเจาะเป็นตัวบ่งชี้โดยตรงว่าผู้ผลิตน้ำมันและก๊าซเลือกที่จะจัดสรรทุนอย่างไร จำนวนแท่นขุดเจาะก๊าซจากชั้นหินยังคงทรงตัวในปี 2557 เมื่อราคาก๊าซลดลงจากมากกว่า 6 ดอลลาร์ต่อล้านบีทียู เหลือ 4 ดอลลาร์ อย่างไรก็ตาม จำนวนแท่นขุดเจาะลดลงเนื่องจากราคาลดลงต่ำกว่า 4 ดอลลาร์

ในเดือนกุมภาพันธ์ 2559 ราคาก๊าซรายสัปดาห์อยู่ที่ 1.57 เหรียญสหรัฐฯ/ล้านบีทียู จากนั้นเพิ่มขึ้นจนถึงสิ้นปี 2559 จำนวนแท่นขุดเจาะก๊าซจากชั้นหินเพิ่มขึ้นสองเท่าท่ามกลางการคาดการณ์ราคา 4 ดอลลาร์ แต่กลับหยุดชะงักเมื่อราคาไม่ถึงเกณฑ์ดังกล่าว ความหมายก็คือต้นทุนส่วนเพิ่มของการผลิตก๊าซจากชั้นหินอยู่ที่ประมาณ 4 ดอลลาร์ต่อล้านบีทียู

สถานการณ์ "หมี"

ผู้สังเกตการณ์ตลาดก๊าซส่วนใหญ่คาดว่าอุปทานจะเหลือเฟือและราคาก๊าซที่ลดลงในปี 2560 เนื่องจากอุปทานใหม่ แบนด์วิธท่อส่งก๊าซในเขต Marcellus-Utica ก๊าซจากแหล่งน้ำมัน โดยเฉพาะอย่างยิ่งในลุ่มน้ำเพอร์เมียน คาดว่าจะยืดเยื้อสถานการณ์ขาลงนี้ไปอีกสองสามปีข้างหน้าเส้นโค้งไปข้างหน้าสะท้อนถึงแนวโน้มนี้ โครงสร้างเวลาของพวกเขากลับด้าน ซึ่งหมายความว่าราคาฟิวเจอร์สระยะสั้นจะสูงกว่าฟิวเจอร์สระยะยาว

นักเทรดในตลาดกำลังเดิมพันว่าราคาก๊าซฤดูหนาวจะถึงจุดสูงสุดในช่วง 3.25 ถึง 3.50 เหรียญสหรัฐฯ/ล้านบีทียู และลดลงต่ำกว่า 3 เหรียญสหรัฐฯ ในต้นปี 2561 ปริมาณสัญญาในเดือนพฤษภาคม 2561 ใกล้เป็นศูนย์ ดังนั้น ภาพของราคาที่ถดถอยลงจึงถือเป็นตามทฤษฎีเท่านั้น แม้แต่ในปีหน้าก็ตาม

สถานการณ์ขาลงจะส่งผลเสียต่อผู้ผลิตซึ่งราคาหุ้นได้ลดลงเกือบ 30% ในปี 2560

ในขณะที่นักลงทุนเต็มใจที่จะจัดหาเงินทุนให้กับบริษัทเหล่านี้ที่สูญเสียเงินมาหลายปีแล้ว แต่ความอดทนของพวกเขากลับหมดลง

นักวิเคราะห์บางคนเชื่ออย่างผิดๆ ว่าผู้ผลิตก๊าซจากชั้นหินได้ลดต้นทุนลงอย่างมากด้วยนวัตกรรมทางเทคโนโลยี ดังนั้นราคาก๊าซในช่วง 3 ดอลลาร์จึงจะกลายเป็นบรรทัดฐานใหม่ แม้ว่าจะเป็นความจริงที่ว่าต้นทุนได้ลดลงอย่างมากเนื่องจากราคาที่ตกต่ำโดยอุตสาหกรรมบริการ และในระดับที่น้อยลงเนื่องจากเทคโนโลยีและนวัตกรรม

ในความเป็นจริง เทคโนโลยีที่ช่วยให้สามารถผลิตน้ำมันและก๊าซที่แหวกแนวได้ส่งผลให้ต้นทุนการขุดเจาะน้ำมันและก๊าซเพิ่มขึ้น 4 เท่าตั้งแต่ปี 2546 ถึง 2557

ความต้องการที่ลดลงตั้งแต่ปี 2014 ส่งผลให้ต้นทุนการขุดเจาะลดลง 45% ซึ่งอธิบายการประหยัดได้มาก

แรงกดดันด้านราคาก๊าซจะผ่อนคลายลงในอนาคตอันใกล้นี้ แต่เราจะไม่เห็นว่าราคาดอลลาร์สหรัฐกลายเป็นบรรทัดฐานใหม่ ผู้ผลิตมีข้อตกลงการรับหรือจ่ายเงินกับท่อที่จะขนส่งอุปทานใหม่จากแหล่ง Marcellus และ Utica โครงการเหล่านี้บางส่วนมีแนวโน้มที่จะจัดหาก๊าซให้กับตลาดส่งออกของแคนาดาและ LNG ซึ่งมีผลกระทบอย่างจำกัดต่ออุปทานภายในประเทศ ในทำนองเดียวกัน ก๊าซจากลุ่มน้ำเพอร์เมียนก็มีแนวโน้มที่จะส่งไปยังเม็กซิโกในอนาคต

ปริมาณใหม่ที่เข้าสู่ตลาดภายในประเทศจะต้องเอาชนะการขาดแคลนอุปทานในปัจจุบันก่อน

การผลิตก๊าซลดลงมากกว่า 4 พันล้านลูกบาศก์เมตร ฟุตต่อวันตั้งแต่เดือนกุมภาพันธ์ 2559 ถึงมกราคม 2560

EIA คาดการณ์ว่าการผลิตจะเพิ่มขึ้น 4.7 พันล้านลูกบาศก์เมตรในปี 2560 ฟุตต่อวันและเพียง 1.9 พันล้านลูกบาศก์เมตร ft/d ในปี 2561 EIA คาดว่าราคาเฉลี่ยรายเดือนจะเกิน 3 ดอลลาร์ในปี 2561 โดยสิ้นสุดปีที่ 3.66 ดอลลาร์/ล้านบีทียู

นี่เป็นเพียงการคาดการณ์และไม่ถูกต้องในรายละเอียดอย่างแน่นอน แต่การคาดการณ์ก๊าซของ EIA ค่อนข้างเชื่อถือได้ในช่วงไม่กี่ปีที่ผ่านมา การบริโภคและการส่งออกที่เพิ่มขึ้นควรทำให้อุปทานค่อนข้างต่ำและราคาค่อนข้างแข็งแกร่ง

ตั้งแต่ต้นทศวรรษ 2000 ผู้ผลิตและนักวิเคราะห์กล่าวว่าก๊าซจากชั้นหินจะเป็น "การเปลี่ยนแปลงเชิงปฏิวัติ" จากนี้ไปก๊าซธรรมชาติจะมีมากมายและราคาถูก ก่อนปี 2009 สหรัฐฯ มีก๊าซธรรมชาติน้อยมาก แต่ตอนนี้ก็สามารถส่งออกไปได้แล้ว ประเทศต่างๆความสงบ.

ในช่วงปลายเดือนมีนาคม นักวิเคราะห์ของ Morgan Stanley เขียนว่าราคาคุ้มทุนของ Haynesville จะ "ตกลงต่ำกว่า 3 ดอลลาร์/MMBtu" และราคาคุ้มทุนของ Marcellus-Utica อยู่ระหว่าง 1.50 ถึง 2.50 ดอลลาร์/MMBtu อย่างไรก็ตาม ด้วยราคาก๊าซเฉลี่ยที่สูงกว่า 3 ดอลลาร์ในช่วง 7 เดือนที่ผ่านมา ไม่มีสิ่งใดเลย ข่าวดีไม่สามารถสะท้อนในงบดุลและงบกำไรขาดทุนของผู้ผลิตรายใหญ่ได้

บริษัทก๊าซจากชั้นหินใช้จ่ายเงินเฉลี่ย 1.42 ดอลลาร์ต่อทุกๆ ดอลลาร์ที่พวกเขาได้รับในไตรมาสแรกของปี 2017

ค่าเฉลี่ยนี้ไม่รวมกัลฟ์พอร์ตและเชสพีก ซึ่งมีอัตราส่วนรายจ่ายฝ่ายทุนต่อกระแสเงินสดอยู่ที่ 10.7 และ 5.4 ตามลำดับ รวมถึงผู้ให้บริการทั้งสองรายนี้ใช้จ่าย $2.12 สำหรับทุก ๆ ดอลลาร์ที่พวกเขาได้รับ

เนื่องจาก Bernstein Research ได้ทำการประมาณการทรัพยากรที่เหมาะสมในทางเทคนิค อย่างไรก็ตาม รายงานไม่ได้ระบุอะไรเกี่ยวกับปริมาณก๊าซที่สามารถผลิตเพื่อวัตถุประสงค์เชิงพาณิชย์ในราคาก๊าซที่แน่นอนได้

เพื่อรองรับรายงานนี้และรายงานอื่นๆ ให้พิจารณาการคาดการณ์การผลิตของสำนักธรณีวิทยาเศรษฐกิจ (BEG) สำหรับแหล่ง Barnett ซึ่งตีพิมพ์ในปี 2013 การศึกษาของ BEG ระบุแหล่งสำรองบ่อสำหรับหลุม Barnett 15,000 หลุมที่ราคา 4 ดอลลาร์

ปริมาณการผลิตจริงของ Barnett นั้นช้ากว่าการคาดการณ์ของ BEG อย่างมาก และมีแนวโน้มที่จะส่งผลให้การฟื้นตัวลดลงอย่างมาก ไม่ใช่ว่าการศึกษาของ BEG ผิดพลาด แต่เป็นเพราะราคาก๊าซต่ำกว่าราคา $4/MMBtu ที่คาดการณ์ไว้ในการคาดการณ์

หากตัวเลขการผลิตของ Barnett แตกต่างอย่างมากจากการวิเคราะห์และการคาดการณ์อย่างรอบคอบของ BEG เราจะเชื่อถือรายงานของนักวิเคราะห์ที่เข้มงวดน้อยกว่าที่อ้างว่าก๊าซจากชั้นหินราคาถูกมานานหลายทศวรรษได้อย่างไร

ปริมาณสำรองหิน Barnett และ Fayetteville หมดสิ้นแล้วในราคาปัจจุบัน เนื่องจากพื้นที่หลักได้หมดลงแล้ว จำนวนแท่นขุดเจาะสะท้อนให้เห็นถึงความเป็นจริงที่หลีกเลี่ยงไม่ได้นี้

ยังคงมีทรัพยากรที่สำคัญ แต่ก็ไม่ต่ำกว่าราคาน้ำมันที่ 4 ดอลลาร์ มาร์เซลลัสและยูทิกาจะต้องประสบชะตากรรมเดียวกันอย่างหลีกเลี่ยงไม่ได้

นักวิเคราะห์ไม่กี่คนที่ดูเหมือนจะมองว่าเศรษฐศาสตร์ของก๊าซจากชั้นหินเป็นปัจจัยที่จำกัดในการผลิตและอุปทาน พวกเขาอาจเชื่อในระบบเศรษฐกิจปลอมซึ่งส่งผลให้ราคาคุ้มทุนสำหรับ Marcellus และ Utica อยู่ระหว่าง 1.50 ถึง 2.00 ดอลลาร์

แต่ราคาและการเติบโตของการผลิตทำให้ราคาเปลี่ยนแปลงช้าลงประมาณ 10 เดือน ราคาก๊าซลดลงต่ำกว่า 4 ดอลลาร์ ณ สิ้นปี 2557 และประมาณ 10 เดือนต่อมา การเติบโตของการผลิตชะลอตัวจากเกือบ 7% เหลือ 1%

วันนี้อุปทานก๊าซมีจำกัดเนื่องจากการเติบโตของการผลิตเมื่อเทียบเป็นรายปีติดลบเป็นเวลา 14 เดือนติดต่อกัน

การผลิตก๊าซเพิ่มขึ้นตั้งแต่เดือนมกราคม และ EIA คาดการณ์ว่าจะดำเนินต่อไปจนถึงปี 2018 อย่างไรก็ตาม ข้อมูล EIA ยังชี้ไปที่การจัดหาอย่างต่อเนื่องอย่างต่อเนื่อง เนื่องจากความต้องการเพิ่มขึ้นในขณะที่การส่งออก LNG ก็เพิ่มขึ้นเช่นกัน

นักวิเคราะห์ส่วนใหญ่เชื่อว่าราคาก๊าซจะทรุดลงในต้นปี 2561 เนื่องจากแหล่ง Marcellus และ Utica แห่งใหม่นำอุปทานใหม่ออกสู่ตลาด ซึ่งอาจคงอยู่เพียงช่วงระยะเวลาสั้นๆ เท่านั้น แต่มีหลักฐานบ่งชี้ว่าราคาก๊าซจะฟื้นตัวและยังคงค่อนข้างสูงในระยะกลาง หลังจากฤดูหนาวที่หนาวจัดที่สุดครั้งหนึ่ง ราคาน้ำมันยังคงอยู่ที่ช่วง $3/MMBtu และสินค้าคงคลังลดลงภายในสามสัปดาห์

การเติบโตของการผลิต ข้อมูลจำนวนแท่นขุดเจาะ และงบดุลของบริษัท ชี้ให้เห็นว่าต้นทุนส่วนเพิ่มของการผลิตก๊าซจากชั้นหินอยู่ที่ประมาณ 4 ดอลลาร์ต่อล้านบีทียู อย่างไรก็ตาม นักวิเคราะห์ส่วนใหญ่กล่าวว่าไม่เป็นเช่นนั้น เป็นเวลาห้าทศวรรษแล้วที่รูปแบบและราคาของการจัดหาก๊าซมีข้อผิดพลาดมาโดยตลอด แต่คราวนี้ทุกอย่างจะแตกต่างออกไป คลังนำเข้า LNG เป็นความล้มเหลวในการลงทุน แต่การส่งออก LNG จะประสบความสำเร็จอย่างมาก

ทฤษฎีที่โดดเด่นทั้งหมดจะถูกแทนที่ด้วยกระบวนทัศน์ใหม่ไม่ช้าก็เร็ว ไม่น่าเป็นไปได้ที่ก๊าซจากชั้นหินจะเป็นข้อยกเว้น

การผลิตก๊าซที่เพิ่มขึ้นจากแหล่งน้ำมัน โดยเฉพาะอย่างยิ่งในลุ่มน้ำเพอร์เมียน อาจทำให้มีการจัดหาตัวแทนก๊าซจากชั้นหินได้นานหลายปี

ตลาดสินเชื่อเป็นอีกรูปแบบหนึ่ง นักลงทุนพร้อมที่จะเห็นหลักฐานว่าก๊าซจากชั้นหินไม่ได้ผลกำไร ทั้งนี้ขึ้นอยู่กับความคาดหวังเป็นหลักว่ากระแสเงินสดติดลบเป็นเรื่องปกติในระหว่างการพัฒนาภาคสนาม และผลกำไรจะรับรู้ในภายหลัง

ประวัติศาสตร์ทำให้ก๊าซจากชั้นหินอยู่ในมุมมองที่ถูกต้อง มันไม่ได้ถูกกว่าก๊าซปกติ มันราคาถูกมากเมื่อเทียบกับอีก ราคาสูงเกิดจากการหมดสิ้นของปริมาณสำรองก๊าซธรรมดาในช่วงต้นทศวรรษ 2000 Shale Gas ไม่ใช่การปฏิวัติ แต่ได้ซื้ออุปทานปกติให้กับสหรัฐฯ ประมาณหนึ่งทศวรรษก่อนที่จะเกิดปัญหาการขาดแคลนก๊าซอีกครั้งหนึ่ง

อุตสาหกรรมได้ละทิ้งการเล่นก๊าซจากชั้นหินของ Barnett และ Fayetteville ในยุคแรก ๆ เนื่องจากพื้นที่หลักของพวกเขาหมดลงอย่างสมบูรณ์และต้นทุนการพัฒนาทรัพยากรก็สูงกว่าละครหลักของ Marcellus และ Utica ดังนั้นคาดว่ารูปแบบการเติบโต จุดสูงสุดและการลดลงอย่างช้าๆ จะเป็นแบบเดียวกันกับ Barnett และ Fayetteville เพราะพวกเขาต่างก็มี ประวัติศาสตร์อันยาวนานในอุตสาหกรรมน้ำมันและก๊าซ

ประวัติความเป็นมาของก๊าซจากชั้นหินแสดงให้เห็นความสำเร็จโดยพิจารณาจากขนาดของทรัพยากร แต่ไม่ใช่ปริมาณสำรอง โดยเน้นปริมาณการผลิตแต่ไม่เน้นต้นทุนของผลิตภัณฑ์เหล่านี้ แชมป์เปี้ยนมุ่งเน้นไปที่เทคโนโลยีที่ทำให้เกมเป็นไปได้ แต่ไม่ใช่ต้นทุนของเทคโนโลยีนั้น ราคาถึงจุดคุ้มทุนเป็นเรื่องที่พูดคุยกัน ไม่ใช่ผลกำไร ไม่มีนักลงทุนที่ชาญฉลาดคนใดนำเงินของเขาไปลงทุนในโครงการที่คุ้มทุน เมื่อไร เรากำลังพูดถึงด้านเศรษฐกิจ นักวิเคราะห์และอุตสาหกรรมไม่รวมรายการใช้จ่ายสำคัญที่เราบอกว่ามองข้ามได้

ประวัติศาสตร์ของการผลิตก๊าซจากชั้นหินเป็นภาพที่สอดคล้องกับความปรารถนาของสหรัฐฯ ในเรื่องความเป็นอิสระด้านพลังงาน อำนาจทางการเมือง และการเติบโตทางเศรษฐกิจ

และถ้าประวัติศาสตร์ซ้ำรอยบ่อยมากพอ บางทีมันอาจจะกลายเป็นจริงก็ได้

ก๊าซธรรมชาติจากชั้นหิน (eng. shale gas) เป็นก๊าซธรรมชาติที่สกัดจากหินน้ำมันและประกอบด้วยมีเทนเป็นหลัก

หินน้ำมันเป็นแร่ธาตุแข็งที่มีต้นกำเนิดจากสารอินทรีย์ หินดินดานส่วนใหญ่ก่อตัวขึ้นเมื่อ 450 ล้านปีก่อนบนพื้นทะเลจากซากพืชและสัตว์

ในการสกัดก๊าซจากชั้นหิน จะใช้การเจาะแนวนอน (การเจาะตามทิศทาง) และการแตกหักแบบไฮดรอลิก (รวมถึงการใช้อุปกรณ์ประกอบฉาก) เทคโนโลยีการผลิตที่คล้ายกันนี้ใช้ในการผลิตมีเทนจากถ่านหิน

ในการผลิตก๊าซที่แปลกใหม่ การแตกหักด้วยไฮดรอลิก (การแตกหัก) จะเชื่อมต่อรูพรุนของหินหนาแน่นและปล่อยให้ก๊าซธรรมชาติถูกปล่อยออกมา ในระหว่างการแตกหักแบบไฮดรอลิก ส่วนผสมพิเศษจะถูกสูบเข้าไปในบ่อ โดยทั่วไปจะประกอบด้วยน้ำและทราย 99% (โพรเพนท์) และเพียง 1% จากสารเติมแต่งเพิ่มเติม

Propant (หรือ proppant จากภาษาอังกฤษว่า propping agent) เป็นวัสดุเม็ดเล็กๆ ที่ทำหน้าที่รักษาความสามารถในการซึมผ่านของกระดูกหักที่เกิดขึ้นระหว่างการแตกหักด้วยไฮดรอลิก เป็นเม็ดที่มีเส้นผ่านศูนย์กลางทั่วไป 0.5 ถึง 1.2 มม.

สารเติมแต่งเพิ่มเติมอาจรวมถึง ตัวอย่างเช่น สารก่อเจลซึ่งมักมีต้นกำเนิดจากธรรมชาติ (มากกว่า 50% ขององค์ประกอบของสารเคมีรีเอเจนต์) สารยับยั้งการกัดกร่อน (สำหรับการแตกหักของกรดเท่านั้น) สารลดแรงเสียดทาน สารเพิ่มความคงตัวของดินเหนียว สารประกอบเคมี, โพลีเมอร์เชิงเส้นเชื่อมขวาง, สารยับยั้งตะกรัน, สารแยกชั้น, ทินเนอร์, ไบโอไซด์ (สารเคมีสำหรับทำลายแบคทีเรียในน้ำ), สารเพิ่มความข้น

เพื่อป้องกันไม่ให้ของเหลวแตกหักรั่วจากบ่อลงสู่ดินหรือน้ำใต้ดิน บริษัทผู้ให้บริการขนาดใหญ่ใช้เทคนิคการแยกชั้นหินต่างๆ เช่น การออกแบบบ่อน้ำแบบหลายสาย และการใช้วัสดุที่ทนทานในระหว่างกระบวนการประสานซีเมนต์

ก๊าซจากชั้นหินบรรจุอยู่ในปริมาณเล็กน้อย (0.2 - 3.2 พันล้านลูกบาศก์เมตรต่อตารางกิโลเมตร) ดังนั้นการสกัดก๊าซดังกล่าวในปริมาณที่มีนัยสำคัญจึงต้องเปิดพื้นที่ขนาดใหญ่

หลุมก๊าซเชิงพาณิชย์แห่งแรกที่มีลักษณะเป็นชั้นหินถูกขุดเจาะในสหรัฐอเมริกาในปี พ.ศ. 2364 โดยวิลเลียม ฮาร์ต ในเมืองเฟรโดเนีย รัฐนิวยอร์ก ผู้ซึ่งได้รับการยกย่องให้เป็น "บิดาแห่งก๊าซธรรมชาติ" ในสหรัฐอเมริกา ผู้ริเริ่มการผลิตก๊าซจากชั้นหินขนาดใหญ่ในสหรัฐอเมริกา ได้แก่ George F. Mitchell และ Tom L. Ward

การผลิตก๊าซจากชั้นหินในระดับอุตสาหกรรมขนาดใหญ่เริ่มต้นโดย Devon Energy ในสหรัฐอเมริกาในช่วงต้นทศวรรษ 2000 ซึ่งเจาะบ่อแนวนอนแห่งแรกในแหล่งหิน Barnett ในปี 2545 ต้องขอบคุณการผลิตที่เพิ่มขึ้นอย่างรวดเร็วซึ่งเรียกว่า "การปฏิวัติก๊าซ" ในสื่อ ในปี 2009 สหรัฐอเมริกาจึงกลายเป็นผู้นำระดับโลกในด้านการผลิตก๊าซ (745.3 พันล้านลูกบาศก์เมตร) โดยมากกว่า 40% มาจากแหล่งที่แปลกใหม่ (มีเทนที่ถ่านหินเป็นถ่านหิน) และก๊าซจากชั้นหิน)

ตามที่ผู้อำนวยการสถาบันปัญหาน้ำมันและก๊าซของ Russian Academy of Sciences นักวิชาการ Anatoly Dmitrievsky ต้นทุนการผลิตก๊าซจากชั้นหินในสหรัฐอเมริกาในปี 2555 ไม่น้อยกว่า 150 ดอลลาร์ต่อพันลูกบาศก์เมตร ตามที่ผู้เชี่ยวชาญส่วนใหญ่ระบุว่าต้นทุนการผลิตก๊าซจากชั้นหินในประเทศต่างๆ เช่น ยูเครน โปแลนด์ และจีน จะสูงกว่าในสหรัฐอเมริกาหลายเท่า

ต้นทุนของก๊าซจากชั้นหินสูงกว่าก๊าซแบบดั้งเดิม ดังนั้นในรัสเซีย ต้นทุนก๊าซธรรมชาติจากแหล่งก๊าซเก่าเมื่อคำนึงถึงต้นทุนการขนส่งจะอยู่ที่ประมาณ 50 ดอลลาร์ต่อพันลูกบาศก์เมตร ม.

ทรัพยากรก๊าซจากชั้นหินในโลกมีจำนวน 200 ล้านล้านลูกบาศก์เมตร m. ปัจจุบันก๊าซจากชั้นหินเป็นปัจจัยระดับภูมิภาคที่มีผลกระทบอย่างมีนัยสำคัญต่อตลาดอเมริกาเหนือเท่านั้น

ปัจจัยที่มีอิทธิพลเชิงบวกต่อโอกาสในการผลิตก๊าซจากชั้นหิน ได้แก่ ความใกล้ชิดของแหล่งพลังงานกับตลาดการขาย เงินสำรองที่สำคัญ ผลประโยชน์ของหน่วยงานของหลายประเทศในการลดการพึ่งพาการนำเข้าเชื้อเพลิงและทรัพยากรพลังงาน ในเวลาเดียวกัน ก๊าซจากชั้นหินมีข้อเสียหลายประการที่ส่งผลเสียต่อโอกาสในการผลิตในโลก ข้อเสียเหล่านี้: ต้นทุนค่อนข้างสูง ความไม่เหมาะสมในการขนส่งในระยะทางไกล เงินฝากหมดเร็ว ปริมาณสำรองที่พิสูจน์แล้วในระดับต่ำ โครงสร้างทั่วไปหุ้น; ความเสี่ยงด้านสิ่งแวดล้อมที่สำคัญระหว่างการขุด

จากข้อมูลของ IHS CERA การผลิตก๊าซจากชั้นหินทั่วโลกอาจสูงถึง 180 พันล้านลูกบาศก์เมตรต่อปีภายในปี 2561

ตามของพวกเขาเอง คุณสมบัติทางกายภาพก๊าซจากชั้นหินบริสุทธิ์โดยพื้นฐานแล้วไม่แตกต่างจากก๊าซธรรมชาติแบบดั้งเดิม อย่างไรก็ตาม เทคโนโลยีสำหรับการผลิตและการทำให้บริสุทธิ์นั้นมีต้นทุนที่สูงกว่ามากเมื่อเทียบกับก๊าซแบบดั้งเดิม

ก๊าซจากชั้นหินและน้ำมัน พูดคร่าวๆ ก็คือน้ำมันและก๊าซที่ยังไม่เสร็จ เมื่อใช้ "fracking" มนุษย์สามารถดึงเชื้อเพลิงออกจากพื้นดินก่อนที่จะสะสมเป็นตะกอนปกติ ก๊าซและน้ำมันดังกล่าวมีสิ่งเจือปนจำนวนมากซึ่งไม่เพียงเพิ่มต้นทุนการผลิตเท่านั้น แต่ยังทำให้กระบวนการแปรรูปยุ่งยากอีกด้วย นั่นคือการอัดและทำให้ก๊าซจากชั้นหินกลายเป็นของเหลวมีราคาแพงกว่าก๊าซที่สกัดได้ วิธีการแบบดั้งเดิม- หินจากชั้นหินสามารถมีเธนได้ตั้งแต่ 30% ถึง 70% นั่นคือโดยเฉลี่ยน้อยกว่าก๊าซธรรมชาติ 1.8 เท่า (จาก 70 ถึง 98%) และดังนั้นในการต้มกาต้มน้ำคุณจะต้องใช้ก๊าซจากชั้นหินมากกว่าธรรมชาติเกือบ 2 เท่า แก๊ส.

ความสามารถในการทำกำไรของการพัฒนาภาคสนามนั้นมีลักษณะเฉพาะโดยตัวบ่งชี้ EROEI ซึ่งแสดงว่าต้องใช้พลังงานเท่าใดเพื่อให้ได้มาซึ่งเชื้อเพลิงหนึ่งหน่วย ในช่วงเริ่มต้นของยุคน้ำมันในช่วงต้นศตวรรษที่ 20 EROEI สำหรับน้ำมันคือ 100:1 ซึ่งหมายความว่าเพื่อผลิตน้ำมันได้หนึ่งร้อยบาร์เรล จะต้องเผาหนึ่งบาร์เรล จนถึงวันนี้ EROEI ลดลงเหลือ 18:1

เงินฝากที่มีกำไรน้อยลงทั่วโลกกำลังได้รับการพัฒนา ก่อนหน้านี้หากน้ำมันไม่พุ่งออกมาเหมือนน้ำพุก็ไม่มีใครสนใจสนามนี้ แต่บ่อยครั้งมากขึ้นที่จำเป็นต้องสกัดน้ำมันออกจากพื้นผิวโดยใช้ปั๊ม

ความเป็นมาของตำนาน "การปฏิวัติหิน"

ก๊าซจากชั้นหินมีอยู่จริง สามารถสกัดได้จากส่วนลึกของโลกและจำหน่ายในตลาดโลก นี่คือสิ่งที่บริษัทอเมริกันบางแห่งทำ การปรากฏตัวของก๊าซจากชั้นหินในตลาดส่งผลกระทบต่อความต้องการก๊าซของรัสเซีย และสิ่งนี้ทำให้ผู้เชี่ยวชาญบางคนโต้แย้งว่าก๊าซจากชั้นหินจะทำให้ราคาน้ำมันและก๊าซแบบดั้งเดิมลดลงในไม่ช้า

อย่างไรก็ตาม แม้ว่าสื่ออเมริกันจะประมาณการในแง่ดีว่าต้นทุนก๊าซในตลาดภายในประเทศของสหรัฐฯ ยังไม่เกินต้นทุนการผลิตก๊าซจากชั้นหิน และกำไรก็มาจากผลพลอยได้

ก๊าซจากชั้นหินในสหรัฐอเมริกา

สิ่งเดียวกันนี้เกิดขึ้นกับก๊าซในสหรัฐอเมริกาเช่นเดียวกับทั่วโลก แต่ในรูปแบบที่รุนแรงกว่ามาก แหล่งก๊าซแบบดั้งเดิมทั้งหมดได้รับการสำรวจและพัฒนามาเป็นเวลานานแล้ว ในหลุมที่เหลืออยู่ไม่กี่แห่ง การผลิตลดลงอย่างหลีกเลี่ยงไม่ได้ การซื้อจากภายนอกมีราคาแพงขึ้นเรื่อยๆ และความต้องการก๊าซไม่ได้หายไป

ดังนั้นความต้องการ บังคับให้ชาวอเมริกันหันไปใช้การผลิตก๊าซจากหินดินดานบนที่ดินของตนเอง ย้อนกลับไปในปี 2004 การผลิตก๊าซจากชั้นหินในสหรัฐอเมริกาและประเทศในยุโรปส่วนใหญ่เป็นสิ่งผิดกฎหมาย แต่ในปี 2548 ดิค เชนีย์ รองประธานาธิบดีสหรัฐฯ ได้ผลักดันร่างกฎหมายพลังงานผ่านสภาคองเกรส

อุตสาหกรรมน้ำมันและก๊าซของสหรัฐอเมริกาไม่รวมอยู่ในพระราชบัญญัติน้ำดื่มที่ปลอดภัย พระราชบัญญัติคุ้มครองอากาศ และกฎหมายสิ่งแวดล้อมอื่นๆ อีกหลายสิบฉบับ Dick Cheney เองก็เป็นอดีตเจ้าของ Halliburton Inc ซึ่งเป็นบริษัทที่ผลิตอุปกรณ์และเคมีภัณฑ์สำหรับการขุดเจาะบ่อน้ำ กฎหมายปี 2005 กลายเป็นที่รู้จักในชื่อ “Halliburton Loophole” และเทคโนโลยีการขุดของ Halliburton ก็ถูกนำมาใช้กันอย่างแพร่หลายใน 34 รัฐ

ช่องโหว่ของ Halliburton: สาเหตุที่ทำให้หินดินดานบูมในสหรัฐอเมริกา

แม้ว่าเทคโนโลยีการผลิตก๊าซจากชั้นหินจะค่อนข้างเป็นที่รู้จักอยู่แล้ว เป็นเวลานานการผลิตที่บูมเกิดขึ้นเฉพาะในปี 2552-2553 และคุณสามารถขอบคุณรองประธานาธิบดี Dick Cheney สำหรับเรื่องนี้ เมื่อหลายปีก่อน Halliburton Inc. ผสมผสานเทคโนโลยีการขุดเจาะแนวนอนและเทคโนโลยีการแตกหักแบบไฮดรอลิกซึ่งประกอบด้วยการสูบน้ำ สารเคมีลงในบ่อน้ำเพื่อ "แยก" หินดินดานเพื่อแยกก๊าซออกจากช่องว่าง

ก้าวแรกสู่การเติบโตอย่างรวดเร็วของหินดินดานในสหรัฐอเมริกาเกิดขึ้นในปี 2548 เมื่อ Dick Cheney (อดีตเจ้าของ Halliburton Inc.) และทีมงานของเขาพยายามผลักดันกฎหมายในรัฐสภาคองเกรสแห่งสหรัฐอเมริกาเพื่อขจัดกระบวนการแตกหักแบบไฮดรอลิกออกจากการควบคุมโดยตรงของ สำนักงานคุ้มครองสิ่งแวดล้อมแห่งสหรัฐอเมริกา (EPA) ดำเนินการภายใต้พระราชบัญญัติน้ำดื่มที่ปลอดภัย

ริชาร์ด บรูซ (ดิ๊ก) เชนีย์

ดังนั้นอุตสาหกรรมน้ำมันและก๊าซของสหรัฐอเมริกาจึงกลายเป็นอุตสาหกรรมเดียวที่สามารถฉีดสารเคมีลงใต้ดินในบริเวณใกล้กับแหล่งน้ำดื่มได้

ก้าวต่อไปสู่ความเจริญรุ่งเรืองเกิดขึ้นในปี 2551 หลังจากเกิดวิกฤติการเงินโลกและราคาพลังงานที่สูงขึ้น จากการศึกษาจำนวนหนึ่ง ต้นทุนของก๊าซจากชั้นหินในสหรัฐฯ อยู่ที่ประมาณ 8-9 ดอลลาร์ต่อพันลูกบาศก์ฟุต ในขณะที่ต้นทุนก๊าซในตลาดภายในประเทศได้ลดลงเหลือ 3.5 ดอลลาร์ต่อพันลูกบาศก์ฟุตแล้ว นอกจากนี้ปรากฎว่าปริมาณแร่โดยประมาณที่สกัดจากบ่อมักจะต่ำกว่าที่ระบุไว้ถึงสองเท่า

เทคโนโลยีการผลิตก๊าซจากชั้นหินในสหรัฐอเมริกา

การสกัดก๊าซจากชั้นหินเกี่ยวข้องกับการเจาะแนวนอนและการแตกหักแบบไฮดรอลิก บ่อแนวนอนถูกเจาะผ่านชั้นหินที่มีก๊าซ จากนั้นน้ำ ทราย และสารเคมีจำนวนนับหมื่นลูกบาศก์เมตรจะถูกสูบเข้าไปในบ่อน้ำภายใต้ความกดดัน เป็นผลมาจากการแตกหักของชั้นหิน ก๊าซจึงไหลผ่านรอยแตกเข้าไปในบ่อและต่อไปยังพื้นผิว

เทคโนโลยีนี้ก่อให้เกิดอันตรายอย่างใหญ่หลวงต่อสิ่งแวดล้อม นักอนุรักษ์สิ่งแวดล้อมอิสระประเมินว่าน้ำมันเจาะชนิดพิเศษประกอบด้วยสารเคมี 596 ชนิด: สารยับยั้งการกัดกร่อน สารเพิ่มความข้น กรด ไบโอไซด์ สารยับยั้งการควบคุมหินดินดาน สารก่อเจล การขุดเจาะแต่ละครั้งต้องใช้สารละลายมากถึง 26,000 ลูกบาศก์เมตร

สารละลายหลายสิบตันจากสารเคมีหลายร้อยชนิดผสมกับน้ำใต้ดิน และก่อให้เกิดผลเสียที่ไม่อาจคาดเดาได้ในวงกว้าง ในขณะเดียวกัน บริษัทน้ำมันแต่ละแห่งก็ใช้องค์ประกอบของสารละลายที่แตกต่างกัน อันตรายไม่เพียงเกิดจากตัวสารละลายเท่านั้น แต่ยังรวมถึงสารประกอบที่ลอยขึ้นมาจากพื้นดินอันเป็นผลมาจากการแตกหักของไฮดรอลิกด้วย

ในพื้นที่เหมืองแร่มีโรคระบาดสัตว์ นก ปลา และลำธารเดือดที่มีก๊าซมีเทน สัตว์เลี้ยงป่วย ผมร่วง และตายได้ ผลิตภัณฑ์ที่เป็นพิษจะจบลงในน้ำดื่มและอากาศ ชาวอเมริกันที่โชคร้ายอาศัยอยู่ใกล้แท่นขุดเจาะจะมีอาการปวดหัว หมดสติ โรคระบบประสาท หอบหืด เป็นพิษ มะเร็ง และโรคอื่นๆ อีกมากมาย

วางยาพิษ น้ำดื่มไม่สามารถดื่มได้และอาจมีสีตั้งแต่ปกติไปจนถึงสีดำ ในสหรัฐอเมริกา ความสนุกสนานรูปแบบใหม่ได้ปรากฏขึ้น นั่นคือการจุดไฟเผาน้ำดื่มที่ไหลจากก๊อกน้ำ

ต้นทุนการผลิต

แม้ว่าจะมีการเผยแพร่ "การปฏิวัติหินดินดาน" อย่างกว้างขวาง แต่ไม่มีการโฆษณารายละเอียดด้านเทคนิคและเศรษฐกิจของการผลิต ตัวอย่างเช่น มีเพียงบริษัทเหมืองแร่เมื่อเร็วๆ นี้เท่านั้นที่อยู่ภายใต้แรงกดดันสาธารณะ ที่ไม่เป็นความลับอีกต่อไปเกี่ยวกับองค์ประกอบของส่วนผสมการขุดเจาะ EROEI ของก๊าซจากชั้นหินไม่ได้รับการเผยแพร่ แต่ข้อมูลต่อไปนี้แสดงให้เห็นว่ามีน้อยมาก EROEI ของน้ำมันธรรมดาคือ 18 ค่าของก๊าซจากชั้นหินทั่วไปคือ 10 EROEI ของน้ำมันจากชั้นหินคือ 5 ยังคงสันนิษฐานได้ว่า EROEI ของก๊าซจากชั้นหินมีค่าน้อยกว่า 5 มาก

ต้นทุนการผลิตก๊าซจากชั้นหินในสหรัฐอเมริกาในปี 2555 อยู่ที่อย่างน้อย 150 ดอลลาร์ต่อพันลูกบาศก์เมตร ซึ่งมากกว่าต้นทุนก๊าซรัสเซียแบบดั้งเดิมถึง 3 เท่า

แม้ว่าชั้นหินที่มีก๊าซในอเมริกาจะค่อนข้างตื้นก็ตาม ตามที่ผู้เชี่ยวชาญระบุว่าต้นทุนการผลิตก๊าซจากชั้นหินในประเทศต่างๆ เช่น ยูเครน โปแลนด์ และจีน จะสูงกว่าในสหรัฐอเมริกาหลายเท่า การส่งออกก๊าซจากชั้นหินไปยังยุโรปจากสหรัฐอเมริกาจะต้องมีต้นทุนการทำให้เป็นของเหลวและการทำให้เป็นของเหลว

ในการสกัดก๊าซจากชั้นหินจำเป็นต้องเจาะมาก หลุมมากขึ้นเนื่องจากอายุการใช้งานต่ำ 63% ของกองเรือขุดเจาะทั่วโลกตั้งอยู่ในสหรัฐอเมริกาและแคนาดา และโครงสร้างพื้นฐานทั้งหมดนี้ให้การผลิตน้ำมันทั่วโลกเพียง 15-20% หากเราเพียงแค่ยอมรับว่าแท่นขุดเจาะเหมือนกันทุกแห่ง แต่ทุ่งนายังคงแตกต่างกัน ปรากฎว่าขณะนี้สหรัฐอเมริกาและแคนาดาใช้ทรัพยากรวัสดุมากขึ้นสามถึงสี่เท่าสำหรับการผลิตน้ำมันแต่ละบาร์เรลหรือลูกบาศก์เมตรของก๊าซที่ผลิต .

เมื่อเวลาผ่านไป คุณภาพของบ่อน้ำและอายุการใช้งานก็ลดลงอย่างรวดเร็ว อักษรรูนนอร์เวย์ Likvern เรียกสถานการณ์นี้ว่า "การวิ่งของราชินีแดง" เมื่อต้องใช้ความพยายามมากขึ้นเรื่อยๆ เพื่อให้อยู่กับที่ นั่นคือในสหรัฐอเมริกา จำเป็นต้องมีบ่อน้ำและการติดตั้งเพิ่มมากขึ้นเรื่อยๆ เพื่อรักษาการผลิตให้อยู่ในระดับคงที่

มันไม่สมเหตุสมผลเลยที่จะสร้างท่อส่งสำหรับการผลิตก๊าซจากชั้นหินในสหรัฐอเมริกาเนื่องจากบ่อน้ำใช้ทรัพยากรหมดเร็วเกินไป นอกจากนี้บริษัทผู้ผลิตก๊าซยังพยายามที่จะลดการผลิตโดยเร็วที่สุดเพื่อให้ผู้เสียหาย ผู้อยู่อาศัยในท้องถิ่นมันยากกว่าที่จะกู้คืนความเสียหายทางวัตถุ ดังนั้นจึงมีการใช้ยานพาหนะในการขนส่งก๊าซซึ่งทำให้ต้นทุนการผลิตเพิ่มมากขึ้น

องค์ประกอบของก๊าซจากชั้นหินมีสิ่งเจือปนมากมาย ดังนั้นจึงจำเป็นต้องมีต้นทุนเพิ่มเติมในการทำให้บริสุทธิ์

ตามที่ผู้เชี่ยวชาญบางคนระบุว่าการผลิตก๊าซจากชั้นหินในสหรัฐอเมริกานั้นไม่ได้ผลกำไรและได้รับเงินอุดหนุนจากรัฐ

ก๊าซจากชั้นหินในยุโรป

ตามตัวอย่างและแรงกดดันของสหรัฐอเมริกา การพัฒนาแหล่งสะสมก๊าซจากชั้นหินได้รับการวางแผนในยุโรป มีการเปิดตัวแคมเปญประชาสัมพันธ์ขนาดใหญ่ในสื่อเกี่ยวกับเชื้อเพลิงที่ "ปลอดภัย" "ถูก" ซึ่งมีปริมาณสำรองอยู่ทุกหนทุกแห่งและสกัดได้ง่าย รัฐบาล ประเทศในยุโรปได้รับคำแนะนำที่เหมาะสมและเริ่มปรับเปลี่ยนกฎหมายท้องถิ่น บริษัทน้ำมันของอเมริกาเริ่มสำรวจในยุโรป

ในความเป็นจริงแล้ว สถานการณ์กลับกลายเป็นว่าแตกต่างโดยพื้นฐาน ในยุโรป การผลิตก๊าซจากชั้นหินถูกขัดขวางอย่างมาก ความหนาแน่นสูงประชากรและการก่อตัวของชั้นหินลึก ภายใต้แรงกดดันจากสาธารณะ รัฐบาลยุโรปได้สั่งระงับการผลิตก๊าซจากชั้นหินทีละแห่ง อย่างไรก็ตาม ในประเทศเยอรมนี ผู้ผลิตก๊าซสามารถประสบความสำเร็จได้บ้าง ในบ้านเรือนของชาวเยอรมัน น้ำดื่มก็เริ่มไหม้และผนังก็เริ่มแตกร้าว

ขณะนี้สิ่งต่าง ๆ กำลังเคลื่อนไปสู่การห้ามเทคโนโลยี fracking ในเยอรมนีเช่นกัน

โปแลนด์มีโอกาสมากที่สุดในการเริ่มการผลิตทางอุตสาหกรรมจากชั้นหินก๊าซด้วยเหตุผลหลายประการ ประการแรก มีการค้นพบแหล่งเงินฝากที่ใหญ่ที่สุดในยุโรปในอาณาเขตของตน ประการที่สอง โปแลนด์มีความปรารถนาอย่างยิ่งที่จะยุติการพึ่งพาแหล่งก๊าซของรัสเซีย เพียงพอที่จะจำไว้ว่าด้วยความพากเพียรของชาวโปแลนด์ ทำให้ Nord Stream ถูกสร้างขึ้น และตอนนี้ราคาก๊าซสำหรับโปแลนด์ก็สูงที่สุดในยุโรป

อย่างไรก็ตามแม้จะมีความพยายามทั้งหมดก็ตาม นักการเมืองชาวโปแลนด์แม้แต่ชาวอเมริกันก็ยังสงสัยเกี่ยวกับโครงการผลิตก๊าซในโปแลนด์เป็นอย่างมาก ในปี 2012 เอ็กซอนโมบิลล้มเลิกแผนการสกัดก๊าซจากชั้นหินในโปแลนด์ โดยตระหนักว่าโครงการเหล่านี้ไม่ได้ผลกำไร และในปี 2013 บริษัท Lotos, Talisman Energy และ Marathon Oil สามแห่งก็ออกจากโครงการนี้

ก๊าซจากชั้นหินและรัสเซีย

การผลิตก๊าซจากชั้นหินในสหรัฐอเมริกามีผลกระทบเชิงลบต่อตำแหน่งทางการตลาดของแก๊ซพรอม ในปี 2012 การพัฒนาแหล่ง Shtokman ถูกแช่แข็งเนื่องจากก๊าซที่ผลิตได้ควรจะถูกส่งไปยังสหรัฐอเมริกา ตลาดโลกเป็นตลาดเดียว และการเพิ่มขึ้นของปริมาณก๊าซในภูมิภาคใดภูมิภาคหนึ่งของโลกส่งผลให้ราคาก๊าซโลกลดลงโดยธรรมชาติ อันเป็นผลมาจากราคาที่ลดลง Gazprom สูญเสียส่วนแบ่งกำไรจำนวนมาก อย่างไรก็ตาม ผลที่ตามมาสำหรับบริษัทในสหรัฐฯ ถือเป็นหายนะ เนื่องจากราคากลับกลายเป็นว่าต่ำกว่าต้นทุนการผลิต

ตามที่นักธรณีวิทยา David Hughes กล่าวว่าในปี 2012 ต้นทุนขององค์กรในการขุดเจาะบ่อมากกว่า 7,000 หลุมในสหรัฐอเมริกามีมูลค่า 42 พันล้านดอลลาร์ กำไรจากการขายก๊าซจากชั้นหินที่สกัดได้ 32.5 พันล้าน BP รายงานการขาดทุน 5 พันล้านดอลลาร์ กลุ่ม BG ของอังกฤษสูญเสีย 1.3 พันล้านดอลลาร์ แต่ที่เลวร้ายที่สุดคือสำหรับอดีตผู้นำอุตสาหกรรม Chesapeake Energy ซึ่งพบว่าตัวเองใกล้จะล้มละลาย

Arthur Berman นักธรณีวิทยาที่ปรึกษาของรัฐเท็กซัสกล่าวว่า “ก๊าซจากชั้นหินถูกกำหนดให้เป็นความล้มเหลวในเชิงพาณิชย์ ต้นทุนของมันสูงกว่าแร่ที่ขุดแบบดั้งเดิมถึงห้าเท่า การขุดเจาะสิบปีแสดงให้เห็นว่าบริษัทต่างๆ ประสบความสูญเสียมหาศาล เหตุใดบริษัทต่างๆ จึงดำเนินการขุดเหมืองต่อไปโดยสูญเสียเงิน? ฉันเป็นนักธรณีวิทยา ไม่ใช่จิตแพทย์ ที่จะตอบคำถามนี้”

ศาสตราจารย์ที่มหาวิทยาลัยบลูมส์เบิร์กในสหรัฐอเมริกา เวนดี้ ลี: “ประเทศที่พวกเขากำลังจะสกัดก๊าซจากชั้นหินจะต้องเผชิญกับสิ่งเดียวกันที่เกิดขึ้นที่นี่ ในช่วงแรกๆ เศรษฐกิจจะเติบโตอย่างรวดเร็ว มีงานใหม่ๆ บ้าง แต่เมื่อฟองสบู่แตก คุณจะเหลือสภาพแวดล้อมที่ย่ำแย่และโครงสร้างพื้นฐานที่ถูกทำลาย เช่นเดียวกับใน Dimok มันจะเกิดขึ้นในลัตเวีย ไอร์แลนด์ และยูเครนด้วย ผู้คนจะต้องเผชิญกับปัญหาที่ยิ่งใหญ่กว่าก่อนที่น้ำมันจะมาถึง”

ตามที่ผู้เชี่ยวชาญระบุว่าในปี 2556 ไม่มีก๊าซจากชั้นหินที่ทำกำไรได้แม้แต่บ่อเดียวในสหรัฐอเมริกา

การกล่าวเกินจริงเกี่ยวกับก๊าซจากชั้นหินถูกใช้โดยประเทศในยุโรปตะวันออกเป็นแรงกดดันต่อรัสเซีย ฝั่งโปแลนด์ใช้โครงการหินดินดานเป็นเหตุผลในการซื้อขายราคาก๊าซรัสเซีย รองนายกรัฐมนตรีโปแลนด์ วัลเดมาร์ พาวลัก: “ข้อตกลงของเรามีผลจนถึงปี 2565 ณ จุดนี้ หากมีศักยภาพทางเทคนิคที่ค่อนข้างดี ก็จะมีโอกาสที่จะตอบสนองความต้องการด้วยการจัดหาก๊าซจากชั้นหิน และนี่คือองค์ประกอบใหม่ในการสนทนาของเรา เราสามารถซื้อก๊าซธรรมดาราคาถูกลงหรือเริ่มผลิตก๊าซจากชั้นหินได้เร็วขึ้น”

ทางการยูเครนใช้วิธีการกดดันแบบเดียวกัน

อย่างไรก็ตาม ก๊าซจากชั้นหินยังห่างไกลจากครั้งแรกและไม่ใช่ "ข้อโต้แย้ง" สุดท้ายในความพยายามที่จะแบล็กเมล์รัสเซีย ก่อนเกิดหินดินดาน มีการผลิตนอกชายฝั่งและการก่อสร้างอาคารผู้โดยสารใกล้โอเดสซา ซึ่งกลายเป็นความอับอายระดับชาติ การก่อสร้างอาคารผู้โดยสารได้รับการโฆษณาอย่างกว้างขวาง และมีแขกจากต่างประเทศได้รับเชิญให้มาร่วมพิธีเปิด พวกเขาเริ่มวางท่อไปยังสถานที่ก่อสร้างของอาคารผู้โดยสารในอนาคตด้วยซ้ำ อย่างไรก็ตาม Jordi Sandra Bonvei ซึ่งลงนามในสัญญามูลค่ากว่าพันล้านดอลลาร์กับทางการยูเครน กลับกลายเป็นว่าเป็นนักต้มตุ๋น

ปัญหาในการผลิตน้ำมันและก๊าซจากชั้นหินดินดาน

ดังนั้นการผลิตน้ำมันจากชั้นหินและก๊าซจึงเผชิญกับปัญหาหลายประการที่อาจเริ่มส่งผลกระทบอย่างมีนัยสำคัญต่ออุตสาหกรรมนี้ในอนาคตอันใกล้นี้

ประการแรกการผลิตจะทำกำไรได้ก็ต่อเมื่อมีการผลิตทั้งก๊าซและน้ำมันพร้อมกัน นั่นคือการสกัดก๊าซจากชั้นหินเพียงอย่างเดียวมีราคาแพงเกินไป สกัดจากมหาสมุทรได้ง่ายกว่าโดยใช้เทคโนโลยีของญี่ปุ่น

ประการที่สองหากเราคำนึงถึงต้นทุนก๊าซในตลาดภายในประเทศของสหรัฐอเมริกา เราก็สามารถสรุปได้ว่าการสกัดแร่จากชั้นหินได้รับการอุดหนุน ต้องจำไว้ว่าในประเทศอื่น ๆ การผลิตก๊าซจากชั้นหินจะมีกำไรน้อยกว่าในสหรัฐอเมริกาด้วยซ้ำ

ประการที่สามชื่อของ Dick Cheney อดีตรองประธานาธิบดีของสหรัฐอเมริกา มักจะแวบวับบ่อยเกินไปกับพื้นหลังของฮิสทีเรียทั้งหมดเกี่ยวกับก๊าซจากชั้นหิน Dick Cheney ยืนอยู่ที่จุดกำเนิดของทุกสิ่ง สงครามอเมริกันทศวรรษแรกของศตวรรษที่ 21 ในตะวันออกกลาง ส่งผลให้ราคาพลังงานสูงขึ้น สิ่งนี้ทำให้ผู้เชี่ยวชาญบางคนเชื่อเช่นนั้น กระบวนการทั้งสองนี้มีความสัมพันธ์กันอย่างใกล้ชิด

1 เมษายน 2557 ใกล้หมู่บ้าน. Veseloye, เขต Pervomaisky, ภูมิภาค Kharkov - ดำเนินการแตกหักไฮดรอลิกครั้งที่ 1 เพื่อผลิตก๊าซจากชั้นหิน

ที่สี่การผลิตก๊าซจากชั้นหินและน้ำมันมีแนวโน้มที่จะก่อให้เกิดปัญหาสิ่งแวดล้อมที่ร้ายแรงมากในภูมิภาคการผลิต ผลกระทบสามารถเกิดขึ้นได้ไม่เพียงแต่กับน้ำใต้ดินเท่านั้น แต่ยังรวมถึงกิจกรรมแผ่นดินไหวด้วย หลายประเทศและแม้แต่รัฐของสหรัฐอเมริกาได้สั่งระงับการผลิตน้ำมันและก๊าซจากชั้นหินในดินแดนของตนชั่วคราว ในเดือนเมษายน 2014 ครอบครัวชาวอเมริกันจากเท็กซัสชนะคดีแรกในประวัติศาสตร์ของสหรัฐอเมริกาเกี่ยวกับผลเสียของการผลิตก๊าซจากชั้นหินโดยใช้การแตกหักแบบไฮดรอลิก ครอบครัวนี้จะได้รับเงินจำนวน 2.92 ล้านดอลลาร์จาก บริษัทน้ำมัน Aruba Petroleum เป็นการชดเชยการปนเปื้อนในพื้นที่ (รวมถึงบ่อน้ำที่ไม่สามารถดื่มได้) และเป็นอันตรายต่อสุขภาพ

ประการที่ห้าหินดินดานเองเป็นวัสดุที่มีค่ามากซึ่งจะถูกทำลายเมื่อดึงก๊าซออกมา

การคาดการณ์

ยังเร็วเกินไปที่จะทราบว่าการพัฒนาก๊าซจากชั้นหินและน้ำมันอาจส่งผลกระทบใหญ่หลวงเพียงใด ตามการประมาณการในแง่ดีที่สุด ราคาน้ำมันและก๊าซจะลดลงเล็กน้อยจนถึงระดับความสามารถในการทำกำไรเป็นศูนย์จากการผลิตก๊าซจากชั้นหิน ตามการประมาณการอื่น ๆ การพัฒนาก๊าซจากชั้นหินซึ่งได้รับการสนับสนุนจากเงินอุดหนุนจะสิ้นสุดลงอย่างสมบูรณ์ในไม่ช้า

ในปี 2014 เรื่องอื้อฉาวปะทุขึ้นในแคลิฟอร์เนีย ปรากฎว่าปริมาณสำรองของหินดินดานน้ำมันในแหล่งมอนเทอเรย์ถูกประเมินสูงเกินไปอย่างมาก และปริมาณสำรองจริงนั้นต่ำกว่าที่คาดการณ์ไว้ก่อนหน้านี้ประมาณ 25 เท่า ส่งผลให้ประมาณการปริมาณสำรองน้ำมันโดยรวมของสหรัฐฯ ลดลง 39% เหตุการณ์ดังกล่าวอาจทำให้เกิดการประเมินค่าสำรองหินดินดานจำนวนมหาศาลทั่วโลก

แนวโน้มในการผลิตก๊าซจากชั้นหินในขั้นตอนนี้ดูคลุมเครือมาก ด้านหนึ่ง ประเภทนี้เชื้อเพลิงจะช่วยแก้ปัญหาการสิ้นเปลืองก๊าซธรรมชาติและแร่ธาตุที่ติดไฟได้อื่น ๆ โลกสมัยใหม่ขึ้นอยู่กับวัตถุดิบเชื้อเพลิงเป็นอย่างมาก ดังนั้นนักวิทยาศาสตร์จึงทำการวิจัยอย่างต่อเนื่องเพื่อสร้างแหล่งเชื้อเพลิงทางเลือก ตามการคาดการณ์ในแง่ดีที่สุด ปริมาณสำรองที่มีอยู่บนโลกในอัตราการบริโภคในปัจจุบันจะคงอยู่เป็นเวลาหลายทศวรรษ ดังนั้นจึงจำเป็นต้องมองหาแหล่งที่มีแนวโน้มใหม่ในขณะนี้

การสกัดก๊าซจากชั้นหินไม่สามารถแก้ปัญหานี้ได้ แต่จะช่วยชะลอเวลาที่เชื้อเพลิงธรรมชาติหมดลงได้บ้าง เวลาที่ได้รับอาจช่วยหาทางเลือกที่แท้จริงได้ แต่ในทางกลับกัน สภาวะการเกิดเชื้อเพลิงต้องใช้ต้นทุนสูงในการสกัดจากดินใต้ผิวดิน และที่สำคัญหากเทคนิคการขุดไม่ถูกต้องจะเกิดความเสียหายอย่างใหญ่หลวงต่อสิ่งแวดล้อม ก ปัญหาสิ่งแวดล้อมไม่รุนแรงเท่ากับปัญหาเรื่องเชื้อเพลิงและพลังงาน ดังนั้น ในการพัฒนาแหล่งสะสมของก๊าซจากชั้นหิน จึงจำเป็นต้องหาวิธีที่ปลอดภัยที่จะลดมลภาวะต่อสิ่งแวดล้อมให้เหลือน้อยที่สุด

สภาพแวดล้อมในระหว่างการผลิตก๊าซจากชั้นหินประสบปัญหาเนื่องจากการใช้การขุดเจาะและการระเบิดที่ระดับความลึกมาก สิ่งนี้นำไปสู่การสั่นสะเทือนใต้ดิน ซึ่งส่งผลกระทบต่อกระบวนการต่างๆ ที่เกิดขึ้น นอกจากนี้เมื่อใช้อุปกรณ์ราคาถูกจะไม่สามารถแยกก๊าซทั้งหมดออกจากช่องที่เกิดได้ เชื้อเพลิงบางส่วนอาจไปอยู่ในน้ำใต้ดิน ส่งผลให้เกิดผลที่ตามมาร้ายแรง พื้นที่เหนือการพัฒนาจะกลายเป็นพื้นที่รกร้าง เนื่องจากไม่มีพืชชนิดใดที่สามารถดึงความชื้นที่จำเป็นต่อชีวิตจากพื้นดินได้ เนื่องจากน้ำใต้ดินจะปนเปื้อนด้วยก๊าซที่ตกค้าง

ผลเสียก็จะส่งผลเช่นกัน ประชากรในท้องถิ่น- น้ำในบ้านของพวกเขาจะไม่เหมาะกับการบริโภค และไม่มีตัวกรองในครัวเรือนใดที่สามารถแก้ไขปัญหานี้ได้ คุณจะต้องนำน้ำมาในถังพิเศษหรือออกจากบ้านเกิดของคุณ สิ่งเหล่านี้เป็นผลที่ตามมาจากการผลิตก๊าซจากชั้นหินหากไม่ได้รับการดูแลด้านความปลอดภัยในทุกขั้นตอนทางเทคโนโลยี

วิธีการสกัดก๊าซจากชั้นหิน

เทคโนโลยีการผลิตก๊าซจากชั้นหินขึ้นอยู่กับเงื่อนไขของการเกิดขึ้น ตั้งอยู่ในความหนาของชั้นหินดินดานของหินตะกอน ความยากในการสกัดนั้นสัมพันธ์กับความลึกของหินดินดานซึ่งสูงถึง 3 กิโลเมตร เงื่อนไขดังกล่าวจำเป็นต้องใช้อุปกรณ์พิเศษที่มีราคาแพง การพัฒนาหินดินดานในโลกมีสองประเภทหลัก

วิธีแรกในการสกัดก๊าซจากชั้นหินเกี่ยวข้องกับการแตกหักแบบไฮดรอลิกของการก่อตัวของก๊าซแบก ขั้นตอนคือกระบวนการสูบน้ำผสมทรายและองค์ประกอบทางเคมีลงในบ่อน้ำภายใต้แรงดันสูง เป็นผลให้ก๊าซถูกแทนที่ไปที่พื้นผิวซึ่งจะถูกรวบรวมไว้ในแหล่งเก็บพิเศษ ต้นทุนของการสกัดก๊าซจากชั้นหินโดยใช้การแตกหักแบบไฮดรอลิกขึ้นอยู่กับวัสดุที่ใช้ โดยทั่วไป บริษัทเหมืองแร่จะใช้วัตถุดิบที่ถูกที่สุดเพื่อแสวงหาผลกำไรสูงสุด ซึ่งนำไปสู่การปนเปื้อนของดินใต้ผิวดินต่างๆ องค์ประกอบทางเคมีซึ่งทำให้ดินไม่เหมาะสมกับชีวิตพืชและสัตว์

วิธีที่สองในการสกัดก๊าซจากชั้นหินคือการขุดเจาะในแนวนอน โดยเกี่ยวข้องกับการดำเนินการขุดเจาะ แต่ไม่ใช่ในแนวตั้ง แต่ในระนาบแนวนอน ดังนั้นการก่อตัวของหินดินดานจึงเปิดขึ้นในหลาย ๆ แห่งพร้อม ๆ กัน ก๊าซที่ปล่อยออกมาจะเริ่มมองหาทางออกและลอยขึ้นมาผ่านช่องทางที่เจาะ ซึ่งจะถูกรวบรวมไว้ในถังที่เตรียมไว้ วิธีนี้จะดีกว่าวิธีแรกเนื่องจากไม่ต้องใช้สารเคมี

แต่ไม่อาจกล่าวได้ว่าไม่เป็นอันตรายต่อสิ่งแวดล้อมเลย ก๊าซบางส่วนยังคงหลบหนีออกไปในสถานที่ที่ไม่ได้รับอนุญาตผ่านรอยแตกขนาดเล็กมากในเปลือกโลก นอกจากนี้ การขุดเจาะยังขัดขวางความสมดุลของการก่อตัวของหินดินดาน ซึ่งอาจนำไปสู่กระบวนการที่ไม่สามารถควบคุมได้มากมาย ค่าใช้จ่ายในการสกัดก๊าซจากชั้นหินด้วยวิธีนี้จะสูงกว่าการใช้การแตกหักแบบไฮดรอลิก นี่เป็นเพราะการใช้อุปกรณ์ราคาแพงในการขุดเจาะที่ระดับความลึกมหาศาล

ก่อนที่การพัฒนาจะเริ่มต้นขึ้น จะมีการสร้างแบบจำลองแผ่นดินไหวของส่วนหนึ่งของเปลือกโลก ช่วยให้คุณสามารถกำหนดพารามิเตอร์การเจาะได้อย่างแม่นยำสูงสุดและศึกษาความเสี่ยงที่อาจเกิดขึ้นระหว่างการทำงาน แนวทางนี้มีความสำคัญมากเนื่องจากช่วยให้คุณสามารถเตรียมพร้อมสำหรับการแทรกแซงในดินใต้ผิวดินได้ถูกต้องที่สุด การทำเหมืองอย่างมีความรับผิดชอบทำให้สามารถดึงทรัพยากรออกจากโลกได้โดยไม่กระทบต่อสัตว์ป่าน้อยที่สุด หลักการสกัดก๊าซจากชั้นหินเกี่ยวข้องกับความเสี่ยงร้ายแรงสำหรับพื้นที่ขนาดใหญ่ ดังนั้นแนวทางทางธุรกิจเพียงอย่างเดียวโดยไม่ต้องกังวลกับผลที่ตามมาสามารถเปลี่ยนพื้นที่โดยรอบให้กลายเป็นทะเลทรายที่ไร้ชีวิตชีวามานานหลายศตวรรษ

ปัญหาการผลิตก๊าซจากชั้นหิน

หินดินดานเป็นเรื่องธรรมดาในทุกทวีป ดังนั้นเกือบทุกประเทศจึงมีโอกาสที่จะสกัดพวกมันออกจากอาณาเขตของตน สิ่งนี้ดูน่าดึงดูดใจมากในการรับรองความเป็นอิสระด้านพลังงานของคุณ แต่เราไม่ควรลืมเกี่ยวกับผลกระทบต่อสิ่งแวดล้อมและต้นทุนการผลิตจำนวนมาก นอกจากนี้ ก๊าซจากชั้นหินยังมีการถ่ายเทความร้อนระหว่างการเผาไหม้ครึ่งหนึ่งมากกว่าก๊าซธรรมชาติ ดังนั้นปัญหาการผลิตก๊าซจากชั้นหินกำลังผลักดันเจ้าหน้าที่ของหลายประเทศให้ห่างจากแนวคิดในการพัฒนาแหล่งที่มีอยู่

ต้องใช้เงินลงทุนจำนวนมากในการเริ่มการผลิต และไม่ใช่ทุกประเทศจะสามารถจัดสรรเงินจากงบประมาณได้มากขนาดนี้ และนักลงทุนเอกชนก็ไม่รีบร้อนที่จะลงทุนในอุตสาหกรรมนี้เนื่องจากแนวโน้มการพัฒนายังไม่ชัดเจน แต่ในบางประเทศยังคงมีการขุดเช่นนี้อยู่ การผลิตก๊าซจากชั้นหินในสหรัฐอเมริกาคิดเป็นสัดส่วนมากกว่า 15% ของการผลิตทรัพยากรนี้ทั่วโลกประจำปีทั้งหมด รัฐกำลังดำเนินนโยบายที่กำหนดเป้าหมายเพื่อเพิ่ม ตัวบ่งชี้นี้- ด้วยวิธีนี้ นักการเมืองพยายามที่จะเพิ่มความมั่นคงด้านพลังงานผ่านการพึ่งพาทรัพยากรเชื้อเพลิงในตนเอง แนวทางนี้ได้นำมาเองแล้ว ผลกระทบด้านลบ.

การทำเหมืองที่ไม่สามารถควบคุมได้โดยใช้การแตกหักแบบไฮดรอลิกได้เปลี่ยนพื้นที่หลายสิบเฮกตาร์ให้กลายเป็นทะเลทราย ดังนั้น ตามการตัดสินใจของสภาคองเกรส การผลิตก๊าซจากชั้นหินในอเมริกาควรดำเนินการด้วยวิธีที่เป็นมิตรต่อสิ่งแวดล้อมมากที่สุดเท่าที่จะเป็นไปได้ สหรัฐอเมริกาเป็นผู้บุกเบิกการพัฒนาชั้นหินดินดานและจึงเป็นประเทศแรกที่รู้สึกถึงผลเสียจากแนวทางการบริโภคนิยมล้วนๆ เมื่อดูตัวอย่างนี้ หลายประเทศไม่ต้องการทราบเกี่ยวกับเชื้อเพลิงทดแทน ไม่มีการผลิตก๊าซจากชั้นหินในยุโรป แม้ว่าจะมีปริมาณสำรองจำนวนมากก็ตาม หลายรัฐถึงกับสั่งระงับงานสำรวจชั่วคราว ในปี 2010 มีการขุดเจาะหลุมทดลอง 2 หลุมในโปแลนด์ แต่ไม่นานโครงการนี้ก็ถูกยกเลิกเนื่องจากไม่สามารถทำกำไรได้

ในปี พ.ศ. 2555 เชลล์ได้เจาะหลุมสำรวจในประเทศยูเครน การวิจัยแสดงให้เห็นว่ามีปริมาณสำรองจำนวนมากจึงตัดสินใจเริ่มการผลิต ตามที่ผู้เชี่ยวชาญระบุว่าสามารถทำได้ภายในปี 2561 ไม่มีการผลิตก๊าซจากชั้นหินในรัสเซียด้วยเหตุผลที่ชัดเจน รัฐเป็นผู้ส่งออกก๊าซธรรมชาติรายใหญ่ที่สุดของโลกจนกระทั่งเมื่อไม่นานมานี้ แหล่งทางเลือกไม่ได้สนใจ แต่ภายใต้อิทธิพลของกระแสทั่วโลก จึงมีการนำโครงการหนึ่งมาใช้ ซึ่งกำหนดให้ต้องมีการสำรวจและคำนวณจำนวนทุนสำรองทั้งหมดภายในปี 2573