Место и роль финансовой стратегии в управлении предприятием корпоративного типа. Стратегия управления финансами корпорации

Структура системы управления корпоративными финансами

Система управления корпоративными финансами представляет собой совокупность двух подсистем: управляющей и управляемой. Однако, ввиду сложной организационной структуры самой корпорации структура взаимосвязей в системе управления финансами корпорации достаточно многообразна. В этой связи требует уточнения понятие управления. Управление - процесс выработки и осуществления управляющих воздействий управляющей подсистемой корпорации .

Управляющее воздействие - целенаправленное воздействие на управляемую подсистему для достижения поставленной цели управления. Выработка управляющих воздействий включает сбор, обработку, передачу необходимой информации, принятие решений.

Специфика корпоративного управления состоит в том, что управляемая подсистема представляет собой, как правило, совокупность независимых друг от друга предприятий, которые взаимодействуют между собой для достижения стратегических целей корпорации. Особенность данного взаимодействия заключается в том, что каждое предприятие совокупности является неотъемлемой ее частью, что позволяет рассматривать совокупность как единое целое при осуществлении процесса управления. Поскольку операции распределены между предприятиями, предприятия можно расположить в порядке выполнения операций по переработке сырья таким образом, что продукция предыдущего является сырьем для последующего. Упорядоченные таким образом предприятия представляют собой технологическую цепочку.

Таким образом, технологическая цепочка (ТЦ) - упорядоченная в порядке выполнения операций по переработке сырья совокупность хозяйствующих объектов, осуществляющих производственную деятельность по изготовлению конечного продукта ТЦ в рамках полного технологического цикла.

Цели объединения предприятий в корпорации:

- 1. Повышение эффективности функционирования корпорации за счет того, что каждый из ее участников заинтересован в конечном результате.

- 2. Возможность более быстрого получения средств для осуществления производственной программы. Поскольку процесс контроля со стороны финансовых институтов (кредиторов) заключается только в контроле за деятельностью управляющей компании.

Для государства создание корпоративных холдингов выгодно тем, что позволяет повысить бюджетную эффективность, за счет повышения собираемости налогов . Также создание ТЦ позволяет избавиться от кризиса неплатежей, поскольку затраты предприятий-участников ТЦ объединяются и в конечном итоге гасятся за счет потребителя конечного продукта ТЦ.

Таким образом, ТЦ и корпорация - это объединения предприятий, для которых в настоящее время очень остро стоит проблема управления. Для осуществления процесса управления руководству корпорации, во-первых, необходимо четко представлять себе, насколько эффективно взаимодействуют предприятия в рамках корпорации, во-вторых, необходимо на каждом этапе отслеживать и выявлять узкие места в технологическом цикле. Структура управления корпорацией представлена на рис. 1.4 .

Каждый из департаментов выполняет собственные функции в корпорации:

Производственный департамент - выполняет функции управления производством, а Коммерческий департамент - функции управления сбытом в рамках, отведенных производственным планом, составленным в соответствии со стратегией функционирования корпорации.

Рис. 1.4. Структура управляющей компании

Юридический департамент - разрабатывает нормативные документы и дополнительные изменения в уставе корпорации, контролирует выполнение уставных положений, занимается составлением договоров (о совместной деятельности, о выдаче кредита и т.д.).

В процессе управления бульшее внимание следует уделять Финансовому департаменту , который является основным департаментом в управляющей компании.

В финансовый департамент входят:

отдел статистики , который выполняет работу по накоплению и анализу статистической информации, оказанию информационно-справочных услуг;

экономический отдел , который занимается подготовкой отчетов о деятельности корпорации, анализом финансового состояния предприятий-участников;

отдел планирования , осуществляющий планирование производства в соответствии со стратегией функционирования корпорации, планирование эффективности деятельности предприятий-участников корпорации, а также корпорации в целом, составление инвестиционных проектов.

отдел денежного регулирования , занимающийся распределением прибыли в рамках совместной деятельности предприятий-участников корпорации, распределением кредитных ресурсов;

внешнеэкономический отдел , отвечающий за установление внешнеэкономических связей, составление внешнеторговых контрактов.

Объединив функции вышеперечисленных департаментов можно сказать, что в обязанности управляющей компании входит: планирование производства, мотивация, контроль, определение стратегии, сбор информации о функционировании остальных предприятий, взаимодействие с фискальными органами, распределение прибыли в рамках технологической цепочки.

Для сложных организационных структур, таких как корпорация, система управления представляет собой замкнутый процесс (рис. 1.5) .

Как правило, управление корпорацией построено по принципу федеративного устройства. Высшее руководство корпорации определяет политику в целом, а руководители предприятий политику деятельности своего предприятия в соответствии с политикой и интересами корпорации. Корпорация, в свою очередь, выступает единым юридическим лицом перед государством, (например, единым налогоплательщиком).

Рис. 1.5. Процесс управления

Поскольку каждая корпорация имеет определенные цели функционирования, управление должно вестись в соответствии с этими целями. Этапы управления по целям представлены на рис. 1.6 .

Рис. 1.6. Этапы процесса управления по целям

В то же время управление корпорацией затруднено тем, что информация, которая необходима для контроля за деятельностью всех предприятий-участников, зачастую неоднородна, а также тем, что порой невозможно получить полную информацию о функционировании всех предприятий в конкретный момент времени.

Перечень и объем должны содержать достаточное количество информации для получения полной и достоверной картины о ситуации на предприятии.

В рамках финансовой деятельности любого хозяйствующего субъекта Как правило, термин "хозяйствующий субъект" применяется как собирательный для любой из организационно-правовых форм предпринимательской деятельности: внутригосударственной, международной, в т. ч. транснациональной и т. д. В данном контексте понятие хозяйствующий субъект тождественно как понятию предприятия, так и корпорации. непременно возникают две равноважные задачи:

Привлекаемые ресурсы состоят из :

акционерного капитала (ресурсов, получаемых на относительно неопределенный срок с условием выплаты вознаграждения инвестору в виде дивидендов);

ссудного капитала (ресурсов, получаемых у специализированных кредитно-финансовых институтов на основе срочности, возвратности и платности);

кредиторской задолженности (ресурсов, получаемых у партнеров по бизнесу и государства в виде отсрочек по платежам и авансов);

реинвестируемой прибыли и фондов (ресурсов, получаемых в результате успешной коммерческой деятельности самого хозяйствующего общества, амортизационных отчислений).

Хозяйствующий субъект для привлечения ресурсов выходит на ссудный рынок капиталов, на котором происходит кругооборот предлагаемых к размещению ресурсов. Поскольку объем предлагаемых ресурсов существенно меньше чем объем спроса на них, неизбежно возникает конкурентная борьба за наиболее дешевые ресурсы. Потенциальные вкладчики сравнивают потенциальные объекты вложения средств, изучают их инвестиционную привлекательность и т. д.

Таким образом, инвестиционная привлекательность хозяйствующего субъекта - это совокупность характеристик, позволяющая инвестору оценить насколько тот или иной объект инвестиций привлекательнее других. В результате возникает задача улучшения инвестиционной привлекательности корпорации как в краткосрочном так и в долгосрочном периоде. В этой связи, высшему руководству необходимо сформировать кредитную стратегию, основной задачей которой стала бы оптимизация показателей инвестиционной привлекательности.

С другой стороны в непосредственной связи с первой задачей перед корпорацией неизменно возникает вторая.

Инвестиции делятся на :

реальные (ресурсы направляются в производственные процессы);

финансовые (ресурсы направляются на приобретение финансовых инструментов: эмиссионных и производных ценных бумаг, объектов тезаврации, банковских депозитов);

интеллектуальные инвестиции (подготовка специалистов на курсах, передача опыта, вложения в разработку технологий).

Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность, которая представляет собой совокупность характеристик, позволяющих оценить инвестиционный потенциал корпорации.

Инвестиционную привлекательность и кредитоспособность предприятий корпорации можно представить как основные составляющие ее финансового потенциала (рис. 1.7) .

Рис. 1.7. Система анализа финансового потенциала субъектов финансовой системы

Поскольку объем инвестиционных ресурсов субъекта ограничен, а потенциальные объекты инвестиций обладают различной инвестиционной привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии корпорации.

В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию корпорации (рис. 1.8) .

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии корпорации и достижение ее целей .

Поскольку корпорация представляет собой совокупность хозяйствующих субъектов, функционирующих в различных сферах экономики, представляется целесообразным структурировать подразделения корпорации по целям и задачам, выполняемым ими в рамках группы .

Рис. 1.8. Финансовая стратегия корпорации

На основании такого распределения функций разработка финансовой стратегии основывается на совокупности финансовых функций подразделений корпорации (рис. 1.9).

Рис. 1.9. Финансовые функции подразделений корпорации

Процесс разработки стратегии включает несколько этапов :

- 1. Оценка долгосрочных перспектив.

- 2. Прогноз развития.

- 3. Осознание цели.

- 4. Анализ сильных и слабых сторон.

- 5. Обобщение стратегических альтернатив.

- 6. Разработка критериев оптимизации.

- 7. Выбор оптимальной стратегии.

- 8. Планирование мероприятий.

После выработки общей финансовой стратегии корпорации специальные подразделения в соответствии со стратегией корпорации, а также в соответствии с состоянием финансового рынка разрабатывают инвестиционную и кредитную стратегии корпорации. Такой подход позволяет, с одной стороны, "директировать" деятельность подразделений, то есть направить различные аспекты деятельности корпорации в единое русло (директриссу или вектор) в соответствии с миссией корпорации, а с другой стороны, гибкая и продуманная финансовая стратегия позволяет высшему менеджменту корпорации планировать развитие прочих направлений деятельности.

ВЫВОДЫ

Современная реальность обосновывает обязательность наличия нескольких принципиальных условий для успешного функционирования корпорации: развитость экономики, освоенное населением предпринимательство, сосуществование различных форм собственности (защищаемых государством и уважаемых населением), достаточное количество профессиональных управляющих (менеджеров).

На различных этапах развития экономики России закладывались предпосылки создания эффективной корпоративной среды, но в то же время возникали определенные противоречия в системах корпоративного управления, с которыми приходится иметь дело на практике и в настоящее время.

На рынке капитала доминирует негосударственный сектор экономики на долю которого приходится более 4/5 общего объема инвестиций в национальную экономику.

Основным источником финансирования инвестиций являются собственные средства предприятий и заемные ресурсы. В большинстве случаев инвестиционная деятельность в текущем году ограничилась вовлечением в производство резервных мощностей. Реальные объемы средств предприятий, используемые на инвестиционные цели, снижаются в связи со сложным финансовым положением большинства предприятий и ростом числа убыточных производств.

Для эффективного осуществления процесса управления управляющая компания должна определить и согласовать с подчиненными предприятиями перечень и объем информации о функционировании каждого предприятия, предоставляемый предприятиями-участниками управляющей компании.

В рамках финансовой деятельности корпорации непременно возникают две равноважные задачи:

- 1. Задача привлечения ресурсов для осуществления хозяйственной деятельности.

- 2. Задача распределения полученных ресурсов (инвестирования).

Инвестиционную привлекательность и кредитоспособность предприятий корпорации можно представить как основные составляющие финансового потенциала корпорации.

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии общества и достижение его целей.

На современном этапе развития экономики значительно изменилась среда функционирования предприятий. Они испытывают высокое конкурентное давление со стороны как отечественных, так и особенно зарубежных производителей, обладающих более широкими финансовыми и производственными возможностями. Наблюдаются также изменения в соотношении и мобильности факторов производства, включая капитал, интеллектуальные, человеческие и природные ресурсы. Кроме того, на деятельность промышленных предприятий влияют и факторы внешней среды, оказывающие косвенное воздействие: политические, экономические, социальные, правовые, технико-технологические и другие. Это усиливает состояние неопределенности при принятии управленческих решений во всех областях деятельности предприятия, в том числе, в финансовой. В связи с этим руководителям компаний необходимо своевременно и быстро реагировать на внешние изменения, а также целенаправленно использовать имеющиеся внутренние возможности, что требует наличия компетенций в области стратегического управления . Каждая компания, соответственно, должна разрабатывать стратегию, адекватную сложившимся условиям.

С нашей точки зрения, стратегия – это совокупность стратегических действий и решений компании к изменениям факторов внешней среды. Стратегия необходима, чтобы реагировать на изменения факторов внешней среды и адаптировать внутренние возможности компании под требования изменяющейся среды ее функционирования для обеспечения конкурентоспособности.

Стратегическое управление предприятием корпоративного типа может осуществляться на уровне всей компании, бизнес-единиц, а также по функциональным направлениям деятельности (рис. 1).

Рис. 1. Классификация стратегий компании корпоративного типа

Корпоративный уровень – это высший уровень организации, на котором определяется общекорпоративная стратегия. Компании корпоративного типа, как правило, представляют собой бизнес-портфель или совокупность стратегических бизнес-единиц (СБЕ). Бизнес-портфель координируется при помощи общекорпоративной стратегии, включающей в себя перспективное видение, общие цели, философию и культуру. Перспективное видение – это представление о будущем корпорации, ее идеальный образ. Оно определяет направление деятельности организации и показывает к чему ей следует стремиться. Корпоративные цели – это стратегические плановые показатели, которых должна достичь организация в целом, чтобы реализовать свое перспективное видение (получение прибыли, рост объемов продаж, увеличение доли рынка, повышение качества продукции, рост благосостояния сотрудников и др.). Корпорация может также иметь свою философию и культуру. Философия устанавливает ценности и принципы ведения дел, принятые в организации, а корпоративная культура определяет общие социально-психологические установки и нормы поведения, разделяемые всеми сотрудниками.

Стратегия на уровне бизнес-единицы определяет, каким образом данная СБЕ будет помогать реализовывать общекорпоративнцю стратегию. Стратегия бизнес-единицы состоит из трех составляющих: миссии, целей и компетентности. Миссия СБЕ – это заявление, в котором определяются рынки, на которых она будет конкурировать, а также ассортимент продукции, с которым она выйдет на рынок. Цели СБЕ – это плановые показатели, которые будет стремиться достичь бизнес-единица, чтобы выполнить свою миссию (степень удовлетворения потребностей потребителей, качество бизнес-процессов и выпускаемой продукции, уровень инновационности и др.). Реализация миссии и целей СБЕ зависят от ее компетентности. При этом под компетентностью бизнес-единицы подразумеваются ее особые способности, обусловленные качеством всех видов ресурсов, технологий, функциональных подразделений.

На основе стратегических ориентиров на корпоративном и бизнес-уровнях осуществляются постановка и реализация функциональных целей. Функциональные цели являются развитием целей, определенных на уровне корпорации и бизнес-единиц. Соответственно в системе стратегического управления наряду с общекорпоративной стратегией и стратегиями бизнес-единиц, разрабатываются также функциональные стратегии, сформированные по основным видам деятельности компании и связанные с двумя рассмотренными выше стратегиями. Назначение функциональных стратегий – обеспечить выполнение стратегий бизнес-единиц и компании в целом. Финансовая стратегия предприятия, как показано на рисунке 1, относится к категории функциональных стратегий.

Финансовая стратегия предприятия корпоративного типа является одной из функциональных стратегий компании и представляет направления стратегических действий в области финансов, связанных с мобилизацией финансовых ресурсов со всех возможных источников и их эффективным использованием. Финансовая стратегия направлена на мобилизацию финансовых ресурсов организации и их рациональное распределение и использование, то есть она формирует предпосылки для реализации функциональных стратегий, стратегий бизнес-единиц и общекорпоративной стратегии. В то же время успешная реализация данных стратегий, в свою очередь, приводит к росту доходов, прибыли организации, наращиванию ее активов и рыночной стоимости компании. Финансовая стратегия позволяет предприятию своевременно адаптироваться к изменениям факторов внешней и внутренней среды, использовать финансовые и инвестиционные возможности для экономического роста.

Компания может разрабатывать альтернативные варианты финансовых стратегий и выбирать наиболее приемлемый вариант в зависимости от условий функционирования корпорации, финансовых возможностей ее развития и уровня конкурентоспособности. На рисунке 2 представлена разработанная нами классификация финансовых стратегий.

Рис. 2. Классификация финансовых стратегий промышленного предприятия

С нашей точки зрения, данная классификация учитывает, во-первых, источники финансирования деятельности корпорации. Предприятие корпоративного типа может использовать собственные финансовые ресурсы, формируемые за счет эмиссии акций, чистой прибыли и целевого финансирования из бюджетных и внебюджетных фондов. Заемный капитал может быть представлен долгосрочными и краткосрочными обязательствами, такими как кредитные ресурсы, кредиторская задолженность, оценочные обязательства, доходы будущих периодов.

Во вторых, в зависимости от внешних условий функционирования, предприятие может разрабатывать стратегию роста. Она требует значительных затрат и связана с высоким риском того, что вложенные инвестиции могут не дать ожидаемого эффекта, однако, благоприятные внешние условия и грамотная мобилизация финансовых ресурсов может способствовать росту рыночной стоимости предприятия и повышению эффективности его деятельности.

Выбор корпорацией той или иной стратегии усиления конкурентных преимуществ зависит от ее сильных и слабых сторон, а также от наличия и силы конкурентов. Стратегия повышения качества выпускаемой продукции и снижения издержек позволит предприятию эффективное распределять и использовать все имеющиеся скрытые возможности и резервы. Она позволит повысить рентабельность производства и конкурентные позиции. Компании, придерживающиеся стратегии по внедрению инноваций, должны сосредотачивать усилия на создании новых видов продукции, модернизации продуктового портфеля и производственных мощностей, внедрении новых технологий, совершенствовании методов организации производства. Реализация данной стратегии может обеспечить рост объемов продаж и прибыли, однако она связана с высокими затратами финансовых ресурсов и повышенными финансовыми рисками. Предприятие, реализующее стратегию фокусирования на выбранном сегменте рынка, способно преследовать узкую стратегическую цель с большей эффективностью, чем конкуренты, действующие на более широком пространстве.

Стратегия ведения бизнеса с осторожностью призвана поддерживать достигнутые темпы роста деловой активности компании на основе обеспечения сбалансированности параметров ограниченного роста операционной деятельности и минимизации финансовых рисков. Антикризисная финансовая стратегия должна обеспечить улучшение финансовой ситуации на предприятии в кризисные периоды его деятельности. При ее разработке необходимо принимать решения, связанные с сокращением объемов производства и реализации продукции, избавлением от непрофильных активов, нерентабельных видов продукции, жестким контролем финансовых потоков . Также необходимо контролировать ликвидность, платежеспособность, финансовую устойчивость корпорации для предотвращения банкротства.

Таким образом, финансовая стратегия предприятия корпоративного типа, как одна из его функциональных стратегий, направлена на формирование, распределение и эффективное использование финансовых ресурсов. В зависимости от внешних условий функционирования, корпорация может реализовывать различные варианты финансовых стратегий. Виды рассмотренных финансовых стратегий классифицируются по следующим признакам: в зависимости от источников финансирования деятельности предприятия и от перспектив развития бизнеса.

Литература:

1. Иванов, И. В. Финансовый менеджмент: стоимостной подход: Учебное пособие / И. В. Иванов, В. В. Баранов. – М. : Альпина Бизнес Букс, 2008.

2. Ярыгина, Н. С. Теоретические подходы к классификации финансовых стратегий компании / Н.С. Ярыгина. – Сборник материалов ІV Международной научно-практической конференции «Качество экономического развития: глобальные и локальные аспекты»: В 3-х т., Том 3: Современная экономика. – Днепропетровск: Бiла К. О., 2012. – 100 с.

Одним из основных факторов, оказывающим существенное влияние на эффективность деятельности корпораций, являются организационно-управленческие мероприятия, в том числе, система бухгалтерского учета, контроля затрат и выпуска продукции. Эти проблемы в настоящее время остаются наиболее слабым местом в управлении финансовой деятельностью корпораций. Вследствие этого многие корпорации несут расходы не только по основному производству, но и по штрафным санкциям, налогам и платежам, а также при компенсации потерь от хищения товарно-материальных ценностей и готовой продукции.

В этой связи, возникает объективная необходимость организации такой корпоративной системы управленческого учета, которая позволяла бы контролировать затраты в любой момент времени в рамках любого технологического процесса с дифференциацией по местам возникновения. Такая система будет основой принятия оперативных управленческих решений. Необходимо отметить, что правильность ведения бухгалтерского и управленческого учета затрат в корпорациях зависит не только от выполнения нормативных требований, но и от учета особенностей, присущих конкретной отрасли деятельности.

По нашему мнению, для систематизации контроля затрат труда и расхода товарно-материальных ценностей на производство большое значение приобретает строгое отражение производственных затрат по всем технологическим процессам. То есть, эти процессы в корпоративном управленческом учете становятся основными точками затрат.

Кроме технологических особенностей, на эффективность системы учета затрат влияют формы хозяйствования, из которых наиболее важными, на наш взгляд, являются:

организация труда и его оплаты;

безубыточность бизнес-процесса;

маркетинг корпорации;

взаимодействие различных бизнес-процессов.

Указанные организационные особенности обуславливают необходимость осуществления корпоративного учета затрат по подразделениям (бизнес-процессам). Как нам кажется, это связано не только с необходимостью получения своевременной информации при оперативном управлении производственными процессами, но и с возможностью повышения личной заинтересованности работников конкретного процесса в повышении количества и качества выпускаемой продукции.

Для оперативного контроля и управления большое значение имеет четкое своевременное составление и представление первичных документов, отчетности материально-ответственных лиц в корпоративную бухгалтерию. Для объективной оценки вклада каждого бизнес-процесса в консолидированную эффективность по видам деятельности корпорации, управленческий учет должен обеспечивать своевременное и полное оприходование продукции, правильную оценку ее количества и качества, раздельный учет выпуска продукции по бизнес-процессам, объективность и достоверность данных первичных документов и регистров бухгалтерского учета.

В российских условиях, при использовании понятий консолидированного учета и отчетности можно исходить из того, что речь идет об интеграции показателей деятельности хозяйствующих субъектов, содержащихся в следующих формах отчетности:

отчете о прибылях и убытках;

отчете о движении денежных средств.

Необходимость в консолидированной отчетности появляется тогда, когда в реальной экономической жизни начинают создаваться структуры, например, корпорации, связанные взаимным участием в капитале друг друга либо иным образом. Объекты для консолидированной отчетности возникают по самым разным причинам. Корпорация приобретает другие хозяйствующие субъекты с целью расширения сферы своей деятельности, получения доходов от инвестиций, устранения конкурентов или же установления тесных официальных отношений для взаимовыгодного сотрудничества.

Наличие консолидированной отчетности корпорации позволяет повысить ее финансовую и социально-экономическую управляемость, иметь объективную картину деятельности в целом и каждого бизнес-процесса в частности, осуществлять инвестирование ресурсов в действительно перспективные направления.

Сущность консолидированной отчетности корпорации заключается в том, что:

а) она не является отчетностью юридически самостоятельного хозяйствующего субъекта и имеет явно выраженную аналитическую направленность. Цель такой отчетности заключается не в выявлении налогооблагаемой прибыли, а в получении общего представления о деятельности бизнес-процессов в рамках корпорации;

б) процесс консолидации – это не простое суммирование одноименных статей финансовой отчетности по бизнес-процессам корпорации. В процессе консолидации исключаются любые внутрикорпоративные финансово-хозяйственные операции, и в консолидированной отчетности показываются лишь активы и пассивы, доходы и расходы от операций с третьими лицами.

Как показывают исследования, информация финансово–экономического характера о результатах работы корпорации в целом необходима для:

внешних органов управления – в целях определения роли и места корпорации в экономическом развитии государства и региона в частности; выявления степени совпадения интересов федеральных, местных органов управления и корпорации в реализации экономических программ развития, декларированных корпорацией в момент ее регистрации, т. е. является ли данная корпорация инструментом развития промышленного производства в условиях структурной перестройки экономики государства или направленность ее деятельности подлежит изменению либо коррекции;

внутреннего потребления корпорацией – в целях выработки общей эффективной корпоративной стратегии развития и деятельности, повышения управляемости ее участниками, проведения участниками корпорации единой, скоординированной финансово-экономической и социальной политики;

информирования широкой общественности, существующих и потенциальных инвесторов о деятельности данной корпорации, позволяющей им судить о суммах, времени и рисках, связанных с ожидаемыми доходами, а также о хозяйственных ресурсах корпорации, ее обязательствах, составе средств и источников, причинах их изменений.

Таким образом, консолидированная финансовая отчетность содержит информацию, характеризующую совокупность бизнес-процессов, действующих в рамках единой экономической стратегии и участвующих (в той или иной мере) в капитале друг друга. Она необходима всем, имеющим или предполагающим иметь интересы в данной корпорации: инвесторам, кредиторам, поставщикам, заказчикам, персоналу, банкам, государственным органам управления.

Создание финансовой стратегии в корпоративном управлении страховой компании является первостепенной задачей финансового менеджмента, особенно это приобретает большое значение в современных условиях развития рынка, характеризующегося все большим усилением надзора и контроля за деятельностью компании и в частности ее финансовыми результатами .

Цель корпоративного управления в широком смысле - это процесс поиска компромисса между интересами различных участников корпорации, а именно: между акционерами и менеджерами, отдельными группами лиц и корпорациями в целом. Система корпоративного управления в страховой компании повышает прибыль компании, находя подход к каждому клиенту, облегчает бумажную работу, переводя большую часть документов в электронный вид. Также она позволяет более грамотно вести страховую деятельность .

Страховые компании - это инвестиционный институт на финансовом рынке. Их деятельность основывается на лицензии . От правильно сформированной финансовой стратегии зависит не только доверие к компании со стороны контролирующих и надзорных государственных органов, но и доверие со стороны имеющихся и потенциальных в перспективе клиентов. Страховая деятельность представлена большой степенью рисков и чрезмерной неопределенностью. Она осуществляет защиту от экономических и природных рисков, способствует повышению устойчивости и надежности социально-экономического благосостояния страны.

Экономико-финансовые основы деятельности страховой организации отличаются от других разнообразных видов коммерческой деятельности. Прежде всего, отличия касаются вопросов формирования финансового потенциала и поддержания финансовой устойчивости страховщика. Достижение финансовой устойчивости страховой компании предусматривается следующими показателями: размером оплаченного уставного капитала страховой компании; размерами страховых резервов; системой перестрахования страховых тарифов; выгодным портфелем размещения страховых резервов и другими показателями.

К источникам финансов страховой компании можно отнести страховую премию и доход от инвестиционной деятельности организации. Собственные же средства компании формируются за счет двух каналов поступлений: за счет взносов учредителей и за счет получаемой прибыли . Нужно отметить, что собственные средства освобождены от каких-либо внешних обязательств. Для достижения финансовой стабильности страховщика, устанавливается определенные требования к размеру уставного капитала. Минимальная сумма погашенного уставного капитала составляет 120 млн. руб., размер минимального уставного капитала для компаний, занимающихся страхованием жизни составляет 240 млн. руб.; профессиональные перестраховщики имеют сумму в размере 480 млн. руб.. Во всех случаях максимальная ответственность по отдельно взятому риску не может превышать 10% имеющихся у страховой компании собственных средств. Основной критерий при оценке финансовой устойчивости страховой организации является соответствие размера собственного капитала объему принятых на себя обязательств. Страховщики должны соблюдать нормативное соотношение между принятыми страховыми обязательствами и активами . Активы - представляют собой имущество страховщика в виде материалов, основных средств, финансовых вложений и денежных средств. Обязательства представлены задолженность страховщика перед юридическими и физическими лицами. Они включают в себя займы и кредиты банков, страховые резервы и другие привлеченные и заемные средства, расчетные обязательства по перестраховочным операциям и другую кредиторскую задолженность, резервы предстоящих платежей и расходов .

Финансовая стратегия – является генеральным планом действий, целью которой является обеспечение корпорации денежными средствами. Она охватывает вопросы практики и теории перераспределения финансов, их обеспечения, а также обеспечивает финансовую устойчивость организации в рыночных условиях хозяйствования . Финансовая стратегия организации, включает: оптимизацию основных средств, распределение прибыли, управление капиталом, налоговый менеджмент, безналичные расчеты, политику на рынке ценных бумаг. Без учета в финансовой стратегии предприятие может стать банкротом.

Компании могут разрабатывать несколько видов финансовых стратегий: генеральную, оперативную финансовую стратегию и стратегию выполнения отдельных стратегических задач. Наиболее целостной является генеральная финансовая стратегия. В ее состав входит несколько оперативных финансовых стратегий, но при этом она не выступает простой их суммой. Генеральная финансовая стратегия разрабатывает деятельность компании на продолжительный и прогнозируемый период времени.

Оперативная финансовая стратегия организации конкретизирует генеральную стратегию планируется на непродолжительный периоде времени и реализует часть задач поставленных генеральной финансовой стратегией. Как правило, она разрабатывается на месяц, квартал. Данная стратегия нацелена на мобилизацию внутренних резервов и контроль за использованием средств.

Стратегия достижения частных целей занимается обеспечением и реализацией главной стратегической цели. Она не противоречит целям генеральной и оперативной стратегии . После определения и утверждения общей финансовой стратегии корпорации, специальные подразделения в соответствии с состоянием финансового рынка и в соответствии выбранной стратегией прогнозируют кредитную и инвестиционную стратегию корпорации. Такой подход позволяет “директировать” деятельность подразделений в соответствии с целями корпорации, и помогает высшему менеджменту организации планировать развитие других направлений деятельности, как представлено на рисунке 1.

Рис. 1. Структура финансовой стратегии корпорации .

Сложность формирования финансовой стратегии страховой компании заключается в сложности выявления финансовых результатов организации. Финансовый результат страховых компаний во многих странах определяется традиционным способом сопоставляя доходы и расходы за определенный период. Этот подход базируется на нормативах со стороны государства при расчете финансового итога для налогообложения. Государственные органы устанавливают нормативные документы, в которых регламентируются информация о требования к исчислению налогооблагаемой базы . Отчет о результатах страховой организации представлена формой отчетности и прилагается к балансу страховщика, который ежегодно публикуется. Информация, открыта для всех заинтересованных лиц, что связано с социально-значимым характером страховой защиты .

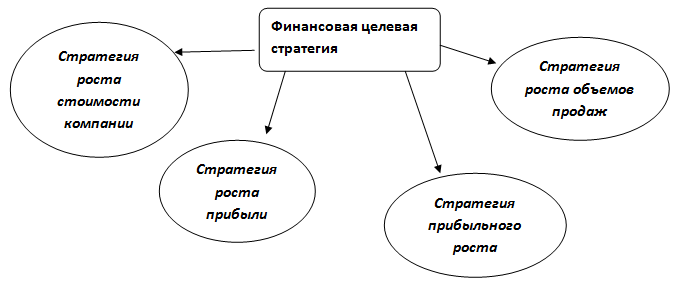

Финансовая стратегия по своему содержанию в корпоративном управлении страховой компании включает в себя финансовую целевую стратегию и финансовую ресурсную стратегию .

Рис. 2.Финансовая целевая стратегия страховой компании.

При формировании целевой финансовой стратегии нужно всегда помнить и учитывать интересы различных заинтересованных групп: акционеры, клиенты, топ – менеджеры, персонал. Далее рассмотрим ресурсную финансовую стратегию.

Рис. 3. Финансовая ресурсная стратегия компании

Финансовая ресурсная стратегия зависит от финансовых целей компании и источников финансирования. Стратегия самофинансирования предполагает вложение определенной части прибыли, полученной компанией для расширения бизнеса . К сильным преимуществам такой стратегии относят построение компании с едиными бизнес-процессами и по единым стандартам и с единой организационной культурой. Приведенная выше стратегии предполагает разработку определенных направлений стратегического плана. Инвестиционная финансовая стратегия формируется, используя заемные средства на рынке или акционеров. Данная стратегия предполагает наличие инвестиционного проекта, служащего целям целевых финансовых показателей плана страховой организации.

Инвестиционная стратегия отличается от стратегии самофинансирования тем, что финансовые ресурсы на развитие выделяются на платной основе. Наиболее широко применяется классическое дисконтирование денежного потока. Это предполагает осуществление таких стадий как, реализация проекта и оценка его целесообразности, а также разработка инвестиционного проекта. Прибыль в страховании принято рассматривать в двух аспектах: прибыль как финансовый результат и прибыль в тарифах или прибыль нормативная . Нормативная прибыль при расчете тарифа уже заложена в цене страховой услуги. Она является расчетной прибылью страховщика, планируемая по определенному типу страхования. Однако страховые операции не всегда может предоставить ожидаемый результат . Итоговая сумма прибыли по типу страхования определяется, сопоставляя валовой доход с расходами. При анализе финансово-хозяйственной деятельности страховых компаний в особую категорию относят прибыль от инвестиционной деятельности корпорации. Предоставляемые услуги определяют обширные инвестиционные возможности страховщика.

Показатели финансовой деятельности страховой компании, являются исходной информацией для генерального менеджмента. Его цель заключается в выявлении «узких мест» бизнеса и выявления направлений повышающих его рентабельность и эффективность . Финансовая стратегия страховой компании не статична, она во многом зависит от ситуации на финансовом рынке и подвержена влиянию конкуренции.

Рис. 4. Этапы формирования и реализации финансовой стратегии, обеспечивающей конкурентоспособность страховой организации.

Можно выделить четыре типа финансовых стратегий, определяемых двумя факторами: первый фактор влияет на способности страховой организации повышать рост продаж и финансировать дифференцированность страховых продуктов; второй фактор увеличивает в страховой организации допускаемый предел затрат.

Первая и вторая стратегии характерны для быстро развивающихся страховых организаций, которые ориентированы на продажи дифференцированных страховых продуктов. Происходит генерация излишка финансовых ресурсов и страховые компании могут повысить допустимых затрат.

Другие две стратегии используются страховщиками испытывающими недостаток в финансовых ресурсах для финансового обеспечения быстрого прироста объема продаж. Это достигается за счет увеличения разнообразия типов страховых продуктов.

В итоге выбор финансовой стратегии это сложный процесс, в котором должны учитываться критерии роста продаж дифференцированных страховых продуктов, уровень затрат, допустимый для компании. Финансовые стратегии опираться прежде всего на систему финансовых показателей. Эффективность формирования реализации и финансовых стратегий в целом зависит от грамотности их разработки, всестороннем учете и оценок внутренних и внешних факторов, влияющих на успешную деятельность страховых организаций.

Библиографический список

- Бланк, И. А. Финансовая стратегия корпорации Текст. / И. А. Бланк. -К.: Ника-Центр, 2004. 720 с.

- Улыбина Л.К. Методологические аспекты стратегии достаточности собственного капитала страховой организации в условиях трансформации и глобализации рынка / Л.К. Улыбина // Финансовая аналитика: проблемы и решения. 2012. № 17 – С. 26-29.

- Основы страховой деятельности: Учебник /Отв. Ред. Проф. Т.А. Федорова. – М.: Издательство БЕК, 2005 – с. 634.

- Улыбина Л.К. Инвестиционный потенциал страховых компаний / Л.К. Улыбина, В.Н. Вербенко, О.А. Окорокова // Экономические и социально-экологические преобразования в системе устойчивого развития Северо-Кавказского региона: материалы межрегион. науч.-практ. конф. Белореченск, 2009. 0,4 п.л. (авт. – 0,2 п.л.).

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2015, с изм. от 30.12.2015) “Об организации страхового дела в Российской Федерации” (с изм. и доп., вступ. в силу с 09.02.2016). [Электронный ресурс] // Режим доступа https://www.consultant.ru/document/cons_doc_LAW_1307/

- Финансовая стратегия [Электронный ресурс] // Режим доступа http://www.consensus-audit.ru/

- О. А. Управление страховыми резервами страховых организаций / О. А. Окорокова // Финансовая аналитика: проблемы и решения. – 2012. – № 02. – С. 48-51.

- Задыхайло, Д. В. Корпоративное управление: учеб. пособие / Д.В. Задыхайло, О.Р. Кибенко, Г.В. Назарова. – Х. : Еспада, 2003. – 688с.

- Окорокова О. А. Финансовая стратегия страховой компании / О. А. Окорокова // Вестник Адыгейского государственного университета. Серия 5: Экономика. – 2011. – №3. – С. 29-36.

- Халяпин А. А. Современное состояние страхования в России / А. А. Халяпин, Х. И. Каримова // В сборнике: Закономерности и тенденции формирования системы финансово-кредитных отношений. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. Уфа, 2016. – С. 281-283.

- Блюмгардт А. Модели корпоративного управления. – К. : Наук мысль, 2003. – С. 13-14

- Жаворонкова, Ю. В. Основные этапы разработки финансовой стратегии Электронный ресурс. / Ю. В. Жаворонкова // Режим доступа http://www.rusnauka.com

- Улыбина Л.К. Управление достаточностью собственного капитала и рисками страховщиков / Л.К. Улыбина, О.А. Окорокова // Политематический сетевой электронный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ). [Электронный ресурс]. Краснодар: КубГАУ, 2013. № 85 (01). Режим доступа: http:/ej.kubagro.ru/ 2013/01/pdf /09.pdf. 0,4 п.л. (авт. – 0,2 п.л.).

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Министерство Образования и Науки Республики

На тему: «Финансовая стратегия корпорации»

Выполнил: Макайдар М.Ш

Факультет: "ИТиФ"

Специальность: Финансы

Проверила: Шакбутова А.Ж

Алматы 2012

Введение

В условиях рыночных отношений, самостоятельности предприятий, а также ответственности за результаты своей деятельности существует необходимость определения тенденций финансового состояния, ориентации в финансовых возможностях и перспективах (получение банковского кредита, привлечение иностранных инвестиций), оценки финансового состояния других хозяйствующих субъектов. Решение данных вопросов обеспечивает финансовая стратегия предприятия.

Финансовая стратегия - это генеральный план действий по обеспечению предприятия денежными средствами. Она охватывает как вопросы теории, так и вопросы практики, формирования финансов, их планирования и обеспечения. Финансовая стратегия предприятия решает задачи, обеспечивающие финансовую устойчивость предприятия в рыночных условиях хозяйствования. финансовый стратегия фирма

Теория финансовой стратегии исследует объективные закономерности рыночных условий хозяйствования, разрабатывает способы и формы выживания в новых условиях подготовки и ведения стратегических финансовых операций.

Финансовая стратегия предприятия охватывает все стороны деятельности предприятия, в том числе оптимизацию основных и оборотных средств, распределение прибыли, безналичные расчеты, налоговую и ценовую политику, политику в области ценных бумаг и др.

Финансовая стратегия обеспечивает соответствие финансово-экономических возможностей предприятия условиям, сложившимся на рынке продукции, учитывая финансовые возможности предприятия и рассматривая характер внутренних и внешних факторов. В противном случае предприятие может обанкротиться.

Виды финансовой стратегии

Различают генеральную финансовую стратегию, оперативную финансовую стратегию и стратегию выполнения отдельных стратегических задач, другими словами - достижение частных стратегических целей.

Генеральной финансовой стратегией называют финансовую стратегию, определяющую деятельность предприятия. Например, взаимоотношения с бюджетами всех уровней, образование и использование дохода предприятия, потребности в финансовых ресурсах и источниках их формирования на год.

Оперативная финансовая стратегия - это стратегия текущего маневрирования финансовыми ресурсами, т.е. стратегия контроля за расходованием средств и мобилизацией внутренних резервов, что особенно актуально в современных условиях экономической нестабильности; разрабатывается на квартал, месяц. Оперативная финансовая стратегия охватывает:

валовые доходы и поступления средств: расчеты с покупателями за проданную продукцию, поступления по кредитным операциям, доходы по ценным бумагам;

валовые расходы: платежи поставщикам, заработная плата, погашение обязательств перед бюджетами всех уровней и банками.

Такой подход создает возможность предусмотреть все предстоящие в планируемый период обороты по денежным поступлениям и расходам. Нормальным положением считается равенство расходов и доходов или небольшое превышение доходов над расходами.

Оперативная финансовая стратегия разрабатывается в рамках генеральной финансовой стратегии, детализирует ее на конкретном промежутке времени.

Стратегия достижения частных целей заключается в умелом исполнении финансовых операций, направленных на обеспечение реализации главной стратегической цели.

Цели и задачи финансовой стратегии

Главной стратегической целью финансов является обеспечение предприятия необходимыми и достаточными финансовыми ресурсами.

Финансовая стратегия предприятия в соответствии с главной стратегической целью обеспечивает:

1) формирование финансовых ресурсов и централизованное стратегическое руководство ими;

2) выявление решающих направлений и сосредоточение на их выполнении усилий, маневренности в использовании резервов финансовым руководством предприятия;

3) ранжирование и поэтапное достижение задач;

4) соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

5) объективный учет финансово-экономической обстановки и реального финансового положения предприятия в году, квартале, месяце;

6) создание и подготовку стратегических резервов;

7) учет экономических и финансовых возможностей самого предприятия и его конкурентов;

8) определение главной угрозы со стороны конкурентов, мобилизацию сил на ее устранение и умелый выбор направлений финансовых действий;

9) маневрирование и борьбу за инициативу для достижения решающего превосходства над конкурентами.

Для достижения главной стратегической цели в соответствии с требованиями рынка и возможностями предприятия разрабатывается генеральная финансовая стратегия предприятия.

В генеральной финансовой стратегии определяются и распределяются задачи формирования финансов по исполнителям и направлениям работы.

Задачи финансовой стратегии:

1) исследование характера и закономерностей формирования финансов в рыночных условиях хозяйствования;

2) разработка и подготовка возможных вариантов формирования финансовых ресурсов предприятия и действий финансового руководства в случае неустойчивого или кризисного финансового состояния предприятия;

3) определение финансовых взаимоотношений с поставщиками и покупателями, бюджетами всех уровней, банками и другими финансовыми институтами;

4) выявление резервов и мобилизация ресурсов предприятия для наиболее рационального использования производственных мощностей, основных фондов и оборотных средств;

5) обеспечение предприятия финансовыми ресурсами, необходимыми для производственно-хозяйственной деятельности;

6) обеспечение эффективного вложения временно свободных денежных средств предприятия с целью получения максимальной прибыли;

7) определение способов проведения успешной финансовой стратегии и стратегического использования финансовых возможностей, новых видов продукции и всесторонней подготовки кадров предприятия к работе в рыночных условиях хозяйствования, их организационной структуры и технического оснащения;

8) изучение финансовых стратегических взглядов вероятных конкурентов, их экономических и финансовых возможностей, разработка и осуществление мероприятий по обеспечению финансовой устойчивости;

9) разработка способов подготовки выхода из кризисной ситуации;

10) разработка методов управления кадрами предприятия в условиях неустойчивого или кризисного финансового состояния;

11) координация усилий всего коллектива на его преодоление.

Особое внимание при разработке финансовой стратегии уделяется:

выявлению денежных доходов;

мобилизации внутренних ресурсов;

максимальному снижению себестоимости продукции;

правильному распределению и использованию прибыли;

определению потребности в оборотных средствах;

рациональному использованию капитала предприятия.

Разработка финансовой стратегии

Финансовая стратегия разрабатывается с учетом риска неплатежей, инфляции и других форс-мажорных обстоятельств. Таким образом, финансовая стратегия должна соответствовать производственным задачам и при необходимости корректироваться и изменяться.

Контроль над реализацией финансовой стратегии обеспечивает проверку поступлений доходов, экономное и рациональное их использование, так как хорошо налаженный финансовый контроль помогает выявлять внутренние резервы, повышать рентабельность хозяйства, увеличивая денежные накопления.

Важной частью финансовой стратегии является разработка внутренних нормативов, с помощью которых определяются, например, направления распределения прибыли. Такой подход успешно используется в практике зарубежных компаний.

Таким образом, успех финансовой стратегии предприятия гарантируется при выполнении следующих условий:

1) при взаимном уравновешивании теории и практики финансовой стратегии;

2) при соответствии финансовых стратегических целей реальным экономическим и финансовым возможностям через жесткую централизацию финансового стратегического руководства и гибкость его методов по мере изменения финансово-экономической ситуации. Разработка финансовой стратегии предприятия может быть представлена в виде схемы

Сущность и методические основы разработки финансовой стратегии фирмы

На современном этапе все большее число предприятий осознают необходимость сознательного перспективного управления финансовой деятельностью на основе научной методологии предвидения ее направлений и форм, адаптации к общим целям развития предприятия и изменяющимся условиям внешней финансовой среды. Эффективным инструментом перспективного управления финансовой деятельностью предприятия, подчиненного реализации целей общего его развития в условиях происходящих существенных изменений макроэкономического характера, системы государственного регулирования рыночных процессов, конъюнктуры финансового рынка и связанной с этим неопределенностью, выступает финансовая стратегия.

Разработка финансовой стратегии предприятия на современном этапе базируется на методологических принципах новой концепции управления - «стратегического управления», - активно внедряемой с начала 70-х годов в корпорациях США и большинства стран Западной Европы. Концепция стратегического управления отражает четкое стратегическое позиционирование предприятия (включая и его финансовую позицию), представленное в системе принципов и целей его функционирования, механизме взаимодействия субъекта и объекта управления, характере взаимоотношений между элементами хозяйственной и организационной структуры и формах их адаптации к изменяющимся условиям внешней среды.

Важную роль в парадигме стратегического управления играет дифференциация видов стратегий развития предприятия по их уровням. В системе этого управления выделяют три основные вида стратегий - корпоративную стратегию (определяющую перспективы развития организации в целом), стратегии отдельных хозяйственных единиц (бизнес-единиц), направленные на обеспечение конкурентных преимуществ конкретного вида бизнеса и повышения его рентабельности, функциональные стратегии, сформированные по основным видам деятельности компании. Место и роль финансовой стратегии неоднозначно оценивается в экономической литературе. Так И.А. Бланк в представляет место финансовой стратегии в стратегическом наборе предприятия различных видов стратегии как отражено на рисунке 1. Модель, предложенная И.Бланком, была нами усложнена путем выделения основных элементов каждого уровня разработки стратегии и добавления в нее дополнительных элементов - факторов внешней и внутренней среды, формирующих стратегию компании

Рис. 1. Место финансовой стратегии в стратегическом наборе предприятия

Выделение данных элементов иллюстрирует формирование четырех видов действий при разработке корпоративной стратегии. Во-первых, это действия по достижению диверсификации. Этот аспект корпоративной стратегии определяет, будет ли диверсификация ограничиваться несколькими отраслями промышленности или распространится на многие, что и определить будущую позицию компании в каждой из целевых отраслей. Во-вторых, улучшение общих показателей работы в тех отраслях, где уже действует фирма. По мере утверждения позиции компании в выбранных отраслях корпоративная стратегия концентрируется на улучшении работы во всех сферах деятельности компании. Решения должны быть приняты в отношении усиления конкурентных позиций в долгосрочной перспективе и доходности предприятий, в которые вложены средства. В-третьих, необходимо нахождение путей получения синергетического эффекта среди родственных хозяйственных подразделений и превращение его в конкурентное преимущество, поэтому, чем сильнее у компании связь между различными направлениями деятельности, тем больше у нее возможность для совместных усилий и достижения конкурентных преимуществ. И, в-четвертых, создание инвестиционных приоритетов, и перелив ресурсов компании в наиболее перспективные области. Различные сферы деятельности диверсифицированных компаний отличаются друг от друга с точки зрения дополнительного инвестирования средств, поэтому руководителю компании необходимо ранжировать привлекательность инвестирования в различные сферы деятельности для распределения в наиболее перспективные направления.

Блок функциональные стратегии включает в себя: маркетинговую, производственную, финансовую, инвестиционную, которые должны быть четко скоординированы и взаимоувязаны.

Завершает модель на рис.1 блок операционная стратегия компании. В данном блоке были выделены элементы, позволяющие обеспечить выполнение стратегически важных оперативных задач. Сделанные преобразования позволяют более четко и наглядно представить себе развитие одного из основных направлений компании - разработку стратегии, а также выстраивание стратегической пирамиды - в какой именно последовательности должна осуществляться разработка стратегии компании.

С учетом места финансовой стратегии в стратегическом наборе предприятия И.А. Бланк определяет ее сущностные характеристики :

финансовая стратегия предприятия является одним из видов его функциональных стратегий;

в системе функциональных стратегий предприятия финансовая стратегия занимает одно из ведущих мест;

финансовая стратегия охватывает все основные направления развития финансовой деятельности и финансовых отношений предприятия;

процесс разработки финансовой стратегии определяет необходимость формирования специфических финансовых целей долгосрочного развития предприятия;

процесс разработки финансовой стратегии предопределяет выбор наиболее эффективных направлений достижения поставленных целей;

финансовая стратегия определяет оптимальные пути распределения дефицитных финансовых и материальных ресурсов;

финансовая стратегия призвана учитывать меняющиеся условия внешней среды в процессе финансового развития предприятия и адекватно реагировать на эти изменения;

адаптация финансовой стратегии к меняющимся условиям внешней среды обеспечивается в первую очередь изменениями направлений формирования и использования финансовых ресурсов предприятия.

Более расширенную классификацию стратегий в стратегическом планировании предлагает Загорский А.Л. (см. рис. 2). Необходимость вычленения финансовой составляющей при создании общей стратегии компании, по его мнению, обусловлена:

Диверсификацией деятельности крупных корпораций в плане охвата ими различных рынков, в том числе и финансовых;

Потребностями в изыскании источников финансирования стратегических проектов и всего комплекса стратегического производственно-хозяйственного поведения;

Наличием единой для всех компаний конечной цели при выборе стратегических ориентиров - максимизацией финансового эффекта;

Стремительным развитием международных и внутренних национальных финансовых рынков как функционального «поля» для извлечения (заимствования) финансовых ресурсов и одновременного прибыльного размещения капитала .

Рис. 2. Стратегии предприятия.

Формулировки, которые дают российские специалисты по отношению к финансовой стратегии отличаются друг от друга. Приведем таблицу, позволяющую сопоставить эти понятия (табл. 1).

Давыдова Л.В. и Ильминская С.А. конкретизируют финансовую стратегию в качестве рычага для экономического роста компании и при разработке финансовой стратегии рекомендуют выделять следующие приоритетные направления развития финансовой деятельности, направленные на достижение главной цели финансовой стратегии:

Формирование финансовых ресурсов предприятия;

Выбор направлений инвестиционной деятельности;

Обеспечение финансового равновесия предприятия.

Выделенные приоритетные направления главной финансовой стратегии предприятия должны, по мнению авторов, получить свою конкретизацию в целевых стратегических нормативах. В качестве них могут быть установлены темпы роста чистого денежного потока, рентабельность собственного капитала, структура активов, финансовый леверидж, период оборота дебиторской и кредиторской задолженностей.

По схожему определению И.А. Бланка, финансовая стратегия также представляет собой один из важнейших видов функциональной стратегии предприятия, но «обеспечивающей все основные направления развития его финансовой деятельности и финансовых отношений путем формирования долгосрочных финансовых целей, выбора наиболее эффективных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды» . Данное определение может претендовать на самое полное и расширенное, среди приведенных. Это определение четко определяет сущность финансовой стратегии как важнейшей в функциональных стратегиях развития организации, при выборе наиболее эффективных ее путей в условиях долгосрочности финансового планирования, и изменчивости внешней среды.

По выполненному обзору можно сделать следующие выводы: рассмотренные нами специалисты в области финансового менеджмента представляют финансовую стратегию как компонент общей стратегии компании на ряду с продуктовой, инвестиционной, маркетинговой и другими видами стратегий - и это их непосредственно объединяет. Но наряду с этим есть и существенные отличия. Так И.А. Бланк использует функциональный методический подход при определение финансовой стратегии. Более широкое понятие финансовой стратегии трактует А.Г. Каратуев используя процессный подход, так же как и приверженцы школы административного управления, он рассматривает финансовую стратегию как инструмент для реализации целей финансового менеджмента, а, как известно процессный подход рассматривает функции управления.

И.П. Хоминич использует системный подход, так как рассматривает финансовую стратегию как экономическую категорию, подчиненную законам рынка, использование фондов финансовых ресурсов из внешней среды свидетельствует о существовании входов и соответственно преобразованных выходов существующей системы.

Несмотря на ясно видимые различия в цитированных определениях, все они содержат четко выраженные однотипные понятия. Семантический анализ позволяет выявить пять ключевых моментов, так или иначе включаемые в рассматриваемые определения.

Цель : эффективное развитие компании

Время: долгосрочные ориентиры

Направление : финансовая деятельность

Механизм: финансирование

Условия: внутренняя и внешняя среда

На этой основе представляется возможным синтезировать новое обобщенное определение термина финансовая стратегия.

Финансовая стратегия это план действий, связанный с риском и неопределенностью, целью которого является эффективное развитие компании в рамках сформированной миссии, долгосрочных финансовых целей, разработанной корпоративной и деловых стратегий организации, представляющий собой финансирование путем формирования, координации, распределения и использования финансовых ресурсов компании.

Такое определение продуктивно по ряду причин. Во-первых, данное определение, рассматривает финансовую стратегию как план действий, позволяющий ограничить финансовую стратегию от иных экономических феноменов. Во-вторых, определением подразумевается наличие динамики, и эта динамика носит долговременный характер. В-третьих, данное определение отражает внутреннюю и внешнюю сторону финансовой стратегии. В-четвертых, финансовая стратегия должна быть разработана на базе корпоративной и деловых стратегий т.к. они являются не только стратегиями выше стоящего уровня, но и задают общий план управления компанией.

Учитывая изменчивость конъюнктуры и тенденций развития финансовых рынков, высокую степень инновационности финансовых инструментов, которыми оперируют компании, значительную степень их зависимости от векторов движения макроэкономических и социально-политических процессов в мировом сообществе, следует сформировать ряд направлений, которые правомерно рассматривать в качестве компонентов финансовой стратегии. Используя подход Радунина, представим компоненты финансовой стратегии в виде схемы (рис. 3).

Рис. 3. Компоненты финансовой стратегии предприятия

Рассмотрим подходы других авторов. Экономисты Илышева Н.Н. и Крылов С.И. в своих публикациях отмечают, что «будучи наиболее важной составляющей общей экономической стратегии, финансовая стратегия направлена на достижение в долгосрочной перспективе целей организации в соответствии с ее миссией путем обеспечения формирования и использования финансовых ресурсов, то есть управления финансовыми потоками организации, и прежде всего на обеспечение конкурентоспособности организации» .

Согласно классификации, предложенной данными экономистами, финансовую стратегию разделяют на два вида:

1) генеральная (то есть общая) финансовая стратегия;

2) финансовая стратегия отдельных задач.

Классификационным признаком в данном случае является объем решаемых задач в сфере финансов.

Генеральная финансовая стратегия является составляющей общей экономической стратегии организации и связана с реализацией всех финансовых аспектов ее миссии. И очевидно, что перечень задач финансовой стратегии определяется ее целями в каждом конкретном случае. Однако, по мнению Илышевой Н.Н. и Крылова С.И., цель, присущая финансовой стратегии практически любой коммерческой организации, - максимизация благосостояния собственников этой организации - может определять ряд некоторых общих задач, к которым относятся:

определение финансового состояния организации на основе анализа;

оптимизация оборотных средств организации;

определение доли и структуры заемных средств и их эффективности;

оптимизация инвестиций и источников средств для развития производства;

прогнозирование прибыли организации;

оптимизация распределения прибыли;

оптимизация налоговой политики с максимальным учетом возможных льгот и недопущения штрафов и переплат;

определение направления вложения высвобождающихся денежных средств с целью получения максимальной прибыли, в том числе приобретения ценных бумаг смежных предприятий;

анализ применения и выбор наиболее эффективных форм безналичных расчетов, в том числе использование векселей;

разработка ценовой политики применительно как к выпускаемой, так и к покупаемой продукции с учетом финансового состояния организации;

определение политики внешнеэкономической деятельности.

Несмотря на очень подробную классификацию финансовой стратегии, приведенную Илышевой Н.Н. и Крыловым С.И., их подход учитывает финансовую стратегию только как составляющую общей экономической стратегии, связанную с реализацией всех ее финансовых аспектов, и не учитывающую ее как компоненту всех функциональных стратегий организации. При этом мы согласны, что типология финансовой стратегии, представленная Илышевой Н.Н. и Крыловым С.И. должна быть дополнена временным классификационным признаком, согласно И.П. Хоминичу.

Ряд экономистов (И.П. Хоминич, А.М. Ковалева, А.Н. Жилкина и др.) выделяют по отношению к финансовой стратегии еще один классификационный признак - временной. Это связано с тем, что согласно И.П. Хоминич, «некоторые из аспектов формирования финансовой стратегии более правильно рассматривать в истинно стратегическом плане, то есть на долгосрочную перспективу. Другие же целесообразно определять при конструировании среднесрочных целей и ориентиров деятельности компании» . В частности, конкретные финансовые параметры (рентабельность продукции и услуг, издержки, доход на вложенный капитал и др.) затруднительно рассчитывать на 10-15 лет вперед, то есть нельзя уверенно гарантировать их адекватность изменчивым факторам макро- и микросреды, которые будут определять бизнес-климат фирмы через такой промежуток времени. Именно поэтому эти экономисты выделяют генеральную финансовую стратегию, разрабатываемую на год и более, и оперативную, разрабатываемую на месяц, квартал, полугодие.

И.А. Бланк выделял следующие виды главной финансовой стратегии компании:

1. Стратегия финансовой поддержки ускоренного роста предприятия. Реализуется в сфере ускоренного возрастания потенциала формирования финансовых ресурсов предприятия и соответствует такому виду базовой корпоративной стратегии, как «ускоренный рост».

2. Стратегия финансового обеспечения ограниченного роста предприятия. Реализуется в сфере обеспечения эффективного распределения и использования финансовых ресурсов предприятия и соответствует такому виду базовой корпоративной стратегии, как «ограниченный рост».

3. Антикризисная финансовая стратегия предприятия. Реализуется в сфере формирования достаточного уровня финансовой безопасности предприятия и соответствует такому виду базовой корпоративной стратегии, как «сокращение».

Но в данной классификации спектр финансовых стратегий достаточно узкий и не в полной мере учитывает все многообразие различных финансовых состояний организации.

Требуется особо подчеркнуть, что задачи финансовой стратегии должны быть сопоставимы с возможностями организации.

Реализация финансовой стратегии «должна осуществляться на основе сочетания жесткого централизованного финансового стратегического руководства и гибкого своевременного реагирования на изменившиеся условия» .

Роль финансовой стратегии организации выражаются через ее функции, сформулированные И.А. Бланком:

1. Обеспечение механизма реализации долгосрочных общих и финансовых целей предстоящего экономического и социального развития организации в целом и отдельных ее структурных единиц.

2. Реальная оценка финансовых возможностей организации, обеспечение максимального использования его внутреннего финансового потенциала и возможность активного маневрирования финансовыми ресурсами.

3. Обеспечение возможности быстрой реализации новых перспективных инвестиционных возможностей, возникающих в процессе динамических изменений факторов внешней среды.

4. Учет возможных вариантов развития неконтролируемых организацией внешних факторов и сведение к минимуму их негативные последствия для деятельности организации.

5. Отражение сравнительных преимуществ организации в финансовой деятельности в сопоставлении с ее конкурентами.

6. Обеспечение реализации соответствующего менталитета финансового поведения в наиболее важных стратегических финансовых решениях организации.

7. Формирование значения основных критериальных оценок выбора важнейших финансовых управленческих решений.

8. Базисная предпосылка стратегических изменений общей организационной структуры управления и организационной культуры компании .

Разработка финансовой стратегии, по мнению Давыдовой Л.В. и Ильминской С.А., играет большую роль в обеспечении эффективного развития предприятия, проявляющуюся в следующем:

Обеспечение механизма реализации долгосрочных общих и финансовых целей предстоящего развития предприятия;

Возможность активного маневрирования финансовыми ресурсами;

Обеспечение реализации перспективных инвестиционных возможностей;

Возможность снижения отрицательного воздействия факторов внешней среды на результаты деятельности предприятия;

Выявление преимуществ и недостатков предприятия в финансовой деятельности в сравнении с его конкурентами;

Наличие финансовой стратегии обеспечивает четкую взаимосвязь стратегического, текущего и оперативного управления финансовой деятельностью предприятия.

Формальным критерием эффективности финансовой стратегии, на взгляд этих авторов, может служить «золотое правило экономики»:

Т п > Т в > Т а > 100,

где Т п - темп роста прибыли;

Т в - темп роста объема продаж;

Т в - темп роста авансированного капитала .

Если в результате разработки финансовой политики в разрезе приоритетных направлений стратегического финансового развития предприятия нарушается соотношение, рекомендованное данной моделью, то в стратегию необходимо вносить коррективы, чтобы она способна была удовлетворять критерию эффективности. Только в этом случае цель считается достигнутой.

Экономисты особо подчеркивают, что «при разработке финансовой стратегии необходимо объективно и всесторонне учесть факторы, оказывающие на нее влияние, и, прежде всего:

действующий финансово-инвестиционный механизм, существующие условия финансового рынка, рыночной экономики в целом;

производственные, маркетинговые и финансовые возможности организации» .

Методика разработки финансовой стратегии компании предложенная И. Бланком включает в себя следующие этапы:

1) Определение общего периода формирования финансовой стратегии. Условиями определения периода формирования финансовой стратегии является предсказуемость развития экономики, отраслевая принадлежность предприятия, его размер, стадия жизненного цикла и другие.

2) На основе SWOT-, SNW- и PEST-анализов, портфельного анализа, сценарного анализа, сравнительного финансового анализа, анализа финансовых коэффициентов, интегрального анализа по модели Дюпон, экспертного анализа осуществляется исследование факторов внешней финансовой среды и конъюнктуры финансового рынка; с помощью данных методов можно проанализировать внутреннюю и внешнюю финансовую среду компании. Методы оценки внутренней и внешней среды компании представляют собой в большей степени качественный анализ. К числу недостатков данных методов относят: эти методы оценки необходимо использовать в комплексе с др. методами; они не предоставляют детально проработанной оценки стратегической позиции компании. При использование данных методов в качестве инструмента для обоснования проектов и стратегий необходимо понимать, что они являются лишь одним из способов систематизировать уже существующие знания. Если эти знания неверны или их слишком мало, то и результаты анализа будут иметь небольшую ценность;

3) Оценка сильных и слабых сторон финансовой деятельности предприятия;

4) Комплексная оценка стратегической финансовой позиции предприятия;

5) Разработка стратегических финансовых целей компании (формирование финансовой философии, учет объективных ограничений в достижении стратегических целей, формирование главной стратегической финансовой цели, формирование «дерева стратегических финансовых целей»). Система стратегических целей отражается в конкретных показателях - целевых стратегических нормативах;

6) Конкретизация целевых показателей финансовой стратегии по периодам ее реализации, которая обеспечивает динамичность представления системы целевых стратегических нормативов финансовой деятельности, а также их внешняя и внутренняя синхронизация во времени;

7) Разработка целевых стратегических нормативов финансовой деятельности;

8) Принятие основных стратегических финансовых решений - процесс рассмотрения возможных способов достижения стратегических финансовых целей и выбора наиболее эффективных из них для практической реализации (выбор финансовой стратегии предприятия, формулировка финансовой политики по основным аспектам финансовой деятельности, формирование портфеля возможных стратегических финансовых альтернатив, оценка и отбор альтернатив, составление программы стратегического финансового развития);

9) Оценка эффективности принятой финансовой стратегии. Оценка эффективности проводиться с помощью нескольких критериев: согласованность с прогнозируемыми изменениями внешней среды, с корпоративной стратегией, с внутренним потенциалом компании, реализуемость, уравновешенность отдельных объектов, эффективность реализации, допустимые уровни риска.

10) Организация контроля реализации финансовой стратегии.

Период положительного РФХД сменяется периодом отрицательного РФХД и так далее при условии нормального развития предприятия. Здесь крайне важно, чтобы компания не имела длительное время отрицательный РФХД.

Таким образом, матрица финансовых стратегий позволяет компании выработать финансовую стратегию в рамках существующей генеральной.

Данная матрица представляет от 1до 9 возможных состояний и видов финансовой стратегии, которые могут быть применены предприятием. При попадании компании в один из квадрантов, ей предлагаются возможные сценарии дальнейшего финансового развития компании, тогда возможно проанализировать финансовую стратегию в динамике.

Для российских предприятий матрица финансовых стратегий может быть очень полезной. В современных условиях в отечественных компаниях преобладают ситуации, описанные выше в квадрантах 6, 7, 9. Все они характеризуются дефицитом ликвидных средств предприятия.

Но для полнокомплексного инструмента разработки финансовой стратегии предприятия данный метод не достаточен и может применяться только как часть общей методики.

Методика разработки финансовой стратегии компании предложенная Arthur D . Little . В основе подхода к портфельному анализу фирмы Arthur D. Littleлежит концепция жизненного цикла отрасли или бизнес-единицы, в соответствии с которой каждая бизнес-единица проходит в своем развитии четыре стадии: рождение, развитие, зрелость и спад. Другим параметром является конкурентная позиция бизнеса: ведущая (доминирующая), сильная, благоприятная (заметная), прочная или слабая.

Сочетание четырех стадий жизненного цикла отрасли и пяти конкурентных позиций дает в итоге матрицу ADL размерности 4*5, которая дополняется тщательно продуманным набором уточненных стратегий, стратегических решений. Для использования матрицы необходимо определить переменные, которые характеризуют стадию жизненного цикла и переменные, определяющие сильные стороны бизнеса и его относительное положение на рынке. Что касается сильных сторон бизнеса, то они определяются такими показателями, как общая конкурентоспособность бизнеса, отношение менеджмента к риску, наличие патентов, гарантийного обслуживания, вертикальной интеграции, общая эффективность бизнеса.

Данная методика включает в себя реализацию трех этапов:

Определение конкурентной позиции бизнес-единицы;

Определение стадии жизненного цикла отрасли;

Выбор уточненной стратегии.

Матрица ADL позволяет установить распределение объемов продаж, дохода и инвестиций по отдельным видам бизнеса в зависимости от стадии жизненного цикла и положения бизнеса и отрасли.

Главной стратегической задачей «внутренней» инвестиционной деятельности А.П. Градов считает выбор наиболее эффективных направлений вложения средств в повышение конкурентного статуса компании. Инвестиционная деятельность организации должна быть направлена, с одной стороны, на усиление положительного воздействия внешних условий на ее деятельность, с другой стороны - на совершенствование производственного профиля компании.

Инвестиции во «внешние условия» представляют собой: инвестиции в развитие родственных и поддерживающих отраслей, с которыми предприятие поддерживает кооперативные связи; инвестиции в социальную инфраструктуру региона базирования организации либо в другие регионы, от которых зависит успех ее деятельности; инвестиции в факторы производства общего и узкоспециализированного характера, без развития которых организация не сможет получить конкурентного преимущества ни внутри страны, ни на зарубежном рынке и пр.

Инвестиции внутреннего характера имеют целью развитие стратегического потенциала предприятия за счет приращения тех или иных ресурсов (технических, технологических, пространственных и т.п.) и создание необходимых материально-технических запасов.

Особое внимание должно быть уделено формированию и поддержанию на соответствующем уровне стратегической гибкости производства, ибо жесткий производственный профиль предприятия в условиях динамичного рынка может в определенный момент привести к несостоятельности (банкротству).

В зависимости от конъюнктуры рынка на предприятии могут складываться различные уровни изменчивости технологии: стабильная (остающаяся в основном неизменной в течение всего жизненного цикла спроса), плодотворная (технология, сохраняющаяся длительный период, но разрабатываются сменяющие друг друга поколения продукции с лучшими параметрами и более широким диапазоном применения), и изменчивая (в результате которой в период жизненного цикла спроса, помимо новых изделий, наблюдается появление сменяющих друг друга базовых технологий).

Поскольку темпы научно-технического прогресса постоянно растут, все большее распространение получает изменчивая технология. Единственным критерием гибкости может стать только экономический критерий. Здесь гибкость как экономическая категория должна отражать способность системы к эффективной адаптации. Гибкость производственной системы также во многом определяется степенью специализации.

Стратегия инвестиционной деятельности у Градова А.П. тесно связана со стратегией обновления ресурсов и реинжинирингом бизнес-процессов.